Netto und Brutto: Verständlich erklärt — erfahren Sie, welche Abzüge Ihr Gehalt schrumpfen lassen, welche Faktoren den größten Einfluss haben und wie Sie legal mehr Netto behalten.

Kurzfassung

Netto Brutto Lohn, Gehaltsabrechnung Abzüge und Sozialversicherungsbeiträge entscheiden darüber, was am Monatsende wirklich ankommt. Dieser Artikel erklärt in einfachen Worten, wie sich Ihr Nettogehalt bildet, warum der Steuerklasse Einfluss groß ist und welche Stellschrauben Sie nutzen, um Ihr Nettogehalt erhöhen zu können. Mit aktuellen Werten für 2025 und konkreten Tipps – verständlich, nahbar, auf den Punkt.

Einleitung

Gute Nachricht zuerst: Der steuerliche Grundfreibetrag steigt 2025 auf 12.096 € – ein kleiner Puffer gegen die Inflation (Stand 2025; Bundesfinanzministerium)

. Was bedeutet das für Ihren Netto Brutto Lohn? Kurz: Ein bisschen mehr Luft, aber die Gehaltsabrechnung Abzüge bleiben entscheidend. Zwischen Sozialversicherungsbeiträge, Steuerklasse Einfluss und individuellen Merkmalen entsteht Ihre persönliche Kurve zum Nettogehalt. Genau hier setzen wir an – mit Klartext und Beispielen, die wirklich weiterhelfen, um am Ende Ihr Nettogehalt erhöhen zu können.

Brutto vs. Netto: leicht erklärt

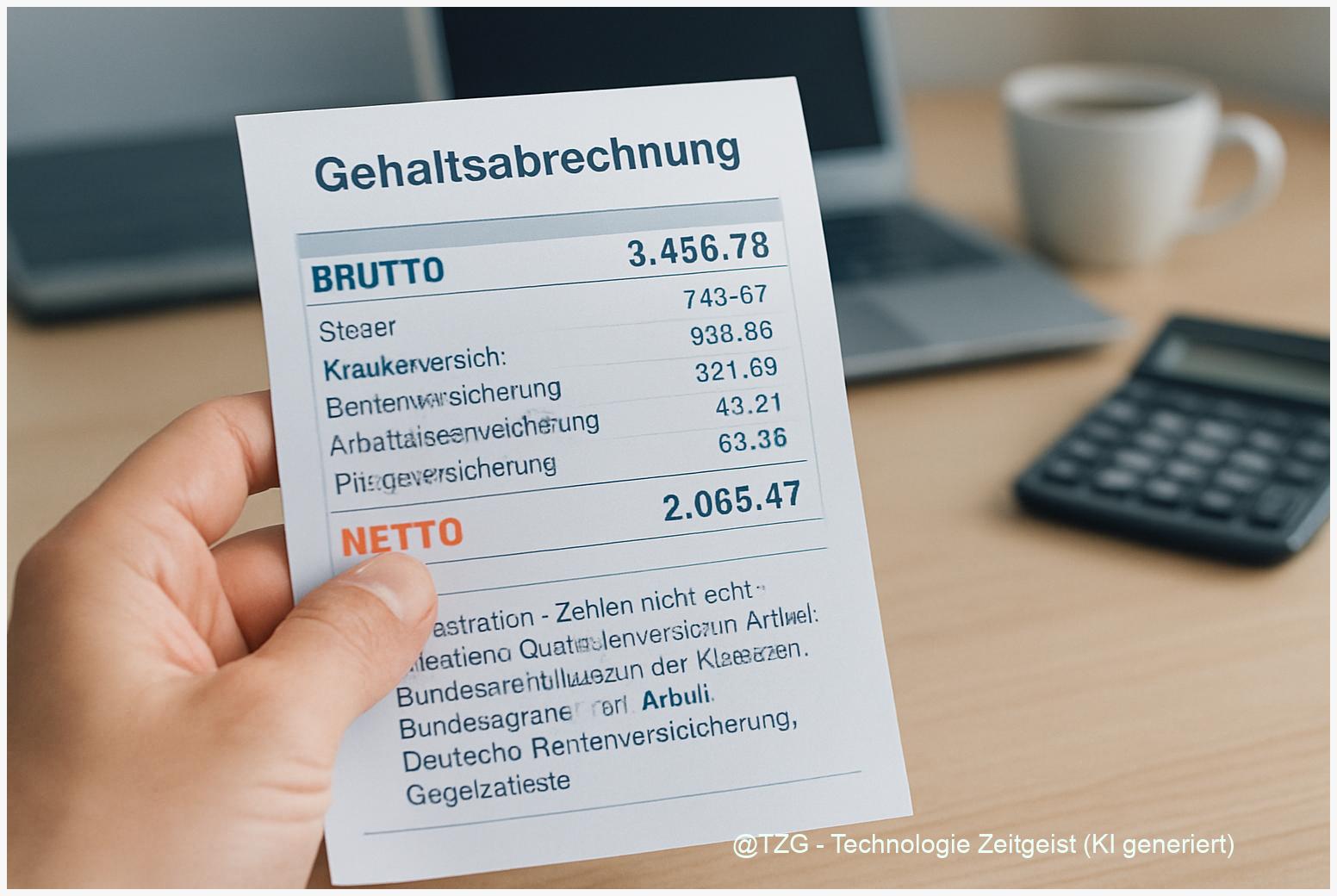

Stellen Sie sich Ihr Bruttogehalt als vollen Einkaufskorb vor. An der Kasse passieren zwei Dinge: Ein Teil geht an den Staat (Steuern), ein Teil sichert Sie sozial ab (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung). Was übrig bleibt, ist Ihr Nettogehalt – das, was auf dem Konto ankommt. Wichtig: Diese Abzüge sind keine schwarze Box, sondern klar geregelt und nach oben begrenzt.

Für die Sozialversicherung gibt es sogenannte Beitragsbemessungsgrenzen. Oberhalb dieser Schwellen fallen für den übersteigenden Teil keine Beiträge mehr an. Für 2025 liegt die Grenze in Kranken- und Pflegeversicherung bei 66.150 € pro Jahr (Stand 01.01.2025; 5.512,50 €/Monat; Techniker Krankenkasse)

. In der Renten- und Arbeitslosenversicherung sind es 96.600 € pro Jahr (Stand 01.01.2025; 8.050,00 €/Monat; Deutsche Rentenversicherung)

.

Noch eine wichtige Grenze: Wer über die Jahresarbeitsentgeltgrenze verdient, kann sich grundsätzlich privat krankenversichern. Diese liegt 2025 bei 73.800 € pro Jahr (Stand 2025; BMAS)

. Ob das sinnvoll ist, hängt von Lebenssituation und Planung ab – aber es zeigt: Brutto und Netto sind mehr als nur zwei Zahlen; es ist ein Regelwerk mit klaren Leitplanken.

Wenn Sie Ihren Lohnzettel anschauen, begegnen Ihnen Abkürzungen. Hinter KV steckt die Krankenversicherung, PV steht für Pflegeversicherung, RV für die Rente, AV für die Arbeitslosenversicherung. Dieser Mix und Ihre Steuer bestimmen die Reise vom vollen Korb zum, hoffentlich gut gefüllten, Portemonnaie.

Welche Abzüge drücken das Netto – und warum?

Vom Bruttogehalt gehen zunächst Sozialbeiträge ab. Der gesetzliche Beitrag zur Krankenversicherung beträgt 2025 14,60 % – jeweils zur Hälfte von Arbeitgeber und Arbeitnehmer getragen. Hinzu kommt ein kassenindividueller Zusatzbeitrag, ebenfalls hälftig finanziert (Stand 2025; vdek)

. Die Pflegeversicherung liegt 2025 bei 3,60 %; für Kinderlose ab 23 Jahren gilt ein Zuschlag auf insgesamt 4,20 % (Stand 2025; vdek)

.

In die gesetzliche Rente fließen 18,60 % des beitragspflichtigen Entgelts; Arbeitgeber und Arbeitnehmer tragen den Satz je zur Hälfte (Stand 2025; vdek)

. Für die Arbeitslosenversicherung sind es 2,60 % – ebenfalls paritätisch finanziert (Stand 2025; vdek)

. Alle diese Beiträge werden nur bis zu den jeweiligen Beitragsbemessungsgrenzen erhoben: 66.150 € in KV/PV und 96.600 € in RV/AV (Stand 01.01.2025; TK; DRV)

.

Bei der Lohnsteuer wirkt der Grundfreibetrag wie ein Schutzschild: 12.096 € bleiben 2025 steuerfrei. Auch der Kinderfreibetrag steigt auf 3.336 € pro Elternteil; das Kindergeld beträgt 255 € im Monat. Welche Variante günstiger ist, prüft das Finanzamt im Rahmen der sogenannten Günstigerprüfung (Stand 2025; BMF)

.

Warum unterscheiden sich die Abzüge zwischen zwei scheinbar ähnlichen Gehältern? Erstens, wegen des Zusatzbeitrags Ihrer Krankenkasse, der je nach Kasse variiert und hälftig geteilt wird (Stand 2025; vdek)

. Zweitens, wegen persönlicher Merkmale wie Kinderstatus (relevant in der Pflegeversicherung) (Stand 2025; vdek)

. Drittens, weil Einkommen oberhalb der Beitragsbemessungsgrenzen nicht weiter mit Sozialbeiträgen belastet wird (Stand 01.01.2025; DRV)

.

Ihr Profil entscheidet: Steuerklasse, Kinder, Kasse

Ob Ihr Nettogehalt hoch oder niedrig ausfällt, hängt nicht nur vom Brutto ab. Entscheidend sind persönliche Parameter, die die Abzüge formen – und die können Sie teilweise gestalten.

Erstens: Ihre Steuerklasse. Sie bestimmt die monatliche Verteilung der Lohnsteuer. Dauerhaft maßgeblich ist das Jahreseinkommen; die Entlastungen durch Grundfreibetrag (12.096 €) und Kinderfreibetrag (3.336 € je Elternteil) wirken dabei wie Filter, die steuerpflichtiges Einkommen reduzieren (Stand 2025; BMF)

. Für Eltern prüft das Finanzamt automatisch, ob Kinderfreibetrag oder Kindergeld (255 €/Monat) günstiger ist – die bessere Option wirkt dann (Stand 2025; BMF)

.

Zweitens: Ihre gesetzliche Krankenkasse. Der Zusatzbeitrag ist kassenindividuell und wird je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen – ein Prozentpunkt Unterschied macht sich spürbar im Netto bemerkbar (Stand 2025; vdek)

. Drittens: Ihr Kinderstatus in der Pflegeversicherung. Kinderlose ab 23 Jahren zahlen einen Zuschlag, sodass der Gesamtbeitrag auf 4,20 % steigt (Stand 2025; vdek)

.

Viertens: Ihr Einkommen relativ zu den Beitragsbemessungsgrenzen. Wer deutlich über 5.512,50 € Monatsbrutto liegt, zahlt für den übersteigenden Teil in KV/PV keine zusätzlichen Beiträge; analog in RV/AV oberhalb von 8.050,00 € (Stand 01.01.2025; TK; DRV)

. Fünftens: die Jahresarbeitsentgeltgrenze (73.800 €). Wer darüber liegt, kann in die private Krankenversicherung wechseln – eine Option mit Vor- und Nachteilen, die gut bedacht sein will (Stand 2025; BMAS)

.

Ihr Takeaway: Einige Faktoren sind fix (Beitragssätze, Grenzen), andere können Sie gestalten – etwa Kassenwahl oder, je nach Lebenslage, die Steuerklassenkombination innerhalb gesetzlicher Regeln. Je klarer Sie Ihr Profil kennen, desto besser steuern Sie Ihr Netto.

Mehr Netto auf legalem Weg: die besten Hebel

Gute Strategien fühlen sich unkompliziert an und halten rechtlich stand. Starten Sie bei den Stellschrauben mit direkter Wirkung – und bleiben Sie realistisch in der Erwartung.

1) Krankenkasse prüfen. Der Zusatzbeitrag variiert je nach Kasse und wird hälftig getragen. Ein Wechsel zu einer Kasse mit niedrigerem Zusatzbeitrag kann netto spürbar machen (Stand 2025; vdek)

.

2) Lebensstatus korrekt melden. In der Pflegeversicherung zahlen Kinderlose ab 23 Jahren mehr (4,20 % statt 3,60 %). Wer einen Statuswechsel (z. B. Geburt eines Kindes) nicht beim Arbeitgeber bzw. der Kasse hinterlegt, verschenkt Monat für Monat Geld (Stand 2025; vdek)

.

3) Steuerdaten aktuell halten. Der höhere Grundfreibetrag (12.096 €) und der Kinderfreibetrag (3.336 € je Elternteil) wirken nur korrekt, wenn Ihre ELStAM-Daten stimmen. Prüfen Sie, ob alles hinterlegt ist – das erleichtert die monatliche Nettoplanung (Stand 2025; BMF)

.

4) Grenzen kennen. Verdienen Sie schwankend oder mit Bonus, lohnt der Blick auf die Beitragsbemessungsgrenzen (66.150 € KV/PV; 96.600 € RV/AV). Oberhalb dieser Schwellen erhöhen zusätzliche Euro das Netto stärker, weil keine weiteren Sozialbeiträge fällig werden (Stand 01.01.2025; TK; DRV)

.

5) Versicherungsweg bewusst wählen. Liegen Sie über der Jahresarbeitsentgeltgrenze (73.800 €), können Sie zwischen GKV und PKV wählen. Das kann das Netto und die Leistungsseite verändern – bitte langfristig denken und individuell rechnen (Stand 2025; BMAS)

.

Wichtig: Bleiben Sie sparsam mit Schnellschüssen. Was heute das Nettogehalt erhöhen scheint, kann morgen Nachteile bringen. Setzen Sie auf Maßnahmen, die Sie verstehen und die zu Ihrer Lebensplanung passen – dann zahlt sich der Plan auch wirklich aus.

Fazit

Brutto ist der volle Korb, Netto der Kassenzettel: Was wirklich zählt, ist der Weg dazwischen. 2025 bringen höhere Freibeträge und klar definierte Sozialbeiträge leichte Entlastungen – aber Ihr Profil entscheidet. Die wichtigsten Hebel: Kassenwahl und korrekte Angaben, bewusster Umgang mit Grenzen und eine Steuerklassenstrategie, die zur Lebenslage passt. So behalten Sie die Kontrolle über Ihr Netto.

Schreibe einen Kommentar