Flexibilitätswende 2026: Warum Solarboom und neue Netzentgelte den Speichermarkt verändern

Deutschland steht 2026 vor einer energiepolitischen Verschiebung, die weniger spektakulär klingt als der Ausstieg aus Kohle oder Kernenergie, für Unternehmen, Versorger und Infrastrukturinvestoren aber ähnlich folgenreich werden kann: Nach Jahren, in denen die wichtigste Frage lautete, wie schnell erneuerbare Erzeugungskapazität gebaut wird, rückt nun die Frage in den Mittelpunkt, wie diese Erzeugung in ein bezahlbares, stabiles und investierbares Stromsystem integriert wird. Die Energiewende wird zur Flexibilitätswende.

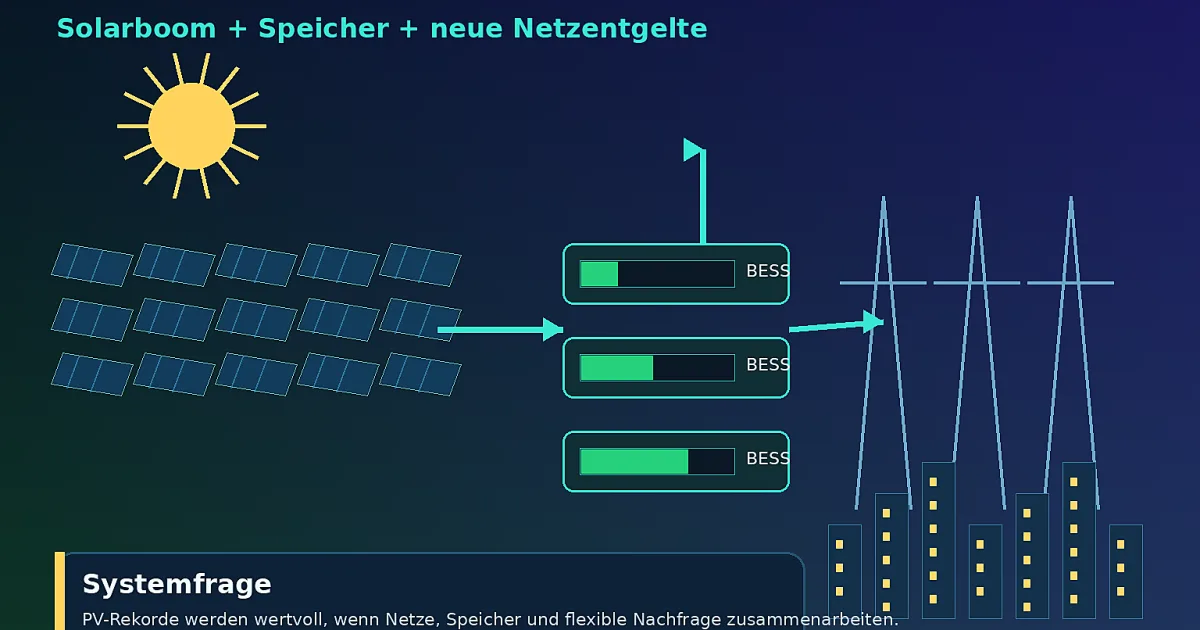

Der Auslöser ist nicht ein einzelnes Gesetz und auch nicht allein der Batteriespeicher-Boom. Es ist die Gleichzeitigkeit mehrerer Entwicklungen: Photovoltaik wächst sehr schnell, negative Strompreise werden häufiger, der Stromverbrauch stagniert, Elektrifizierung kommt langsamer voran als politisch erhofft, und die Bundesnetzagentur bereitet mit AgNes ein neues Netzentgeltregime ab 2029 vor. Diese Kombination verändert die Geschäftslogik von Speichern. Sie werden weniger als Ergänzung eines Solarprojekts verstanden, sondern zunehmend als eigenständige Infrastruktur für Preis-, Netz- und Systemflexibilität.

Der Solarboom verschiebt die Knappheit

Die Daten für 2025 zeigen, wie stark sich die deutsche Stromlandschaft bereits verändert hat. Nach Angaben der Bundesnetzagentur lag die realisierte Stromerzeugung bei 437,6 Terawattstunden. Davon entfielen 257,5 Terawattstunden auf erneuerbare Energien, ein Anteil von 58,8 Prozent. Die Photovoltaik speiste 74,1 Terawattstunden ein, nach 63,2 Terawattstunden im Jahr 2024. Parallel meldete die Bundesnetzagentur beim EEG-Ausbau einen Zuwachs der erneuerbaren Leistung um knapp 21 Gigawatt auf knapp 210 Gigawatt. Solar kam auf 117 Gigawatt installierte Leistung, Wind an Land auf 68,1 Gigawatt. Allein der Solarzubau betrug 16,4 Gigawatt; für das 2030-Ziel wären im Durchschnitt 19,6 Gigawatt pro Jahr nötig.

Fraunhofer ISE beschreibt 2025 als Jahr, in dem Wind und Solar erstmals die Doppelspitze der öffentlichen Stromerzeugung bildeten. Die Photovoltaik legte demnach um 21 Prozent zu und überholte die Braunkohle. Die gesamte PV-Produktion lag bei rund 87 Terawattstunden, davon wurden 71 Terawattstunden ins Netz eingespeist und 16,9 Terawattstunden direkt selbst verbraucht. Diese Differenz ist für Entscheider wichtig: Ein wachsender Teil der Solarökonomie findet hinter dem Zähler statt, in Haushalten, Gewerbebetrieben und dezentralen Energiesystemen. Das verändert Lastprofile, Netznutzung und Vermarktungsmodelle.

Der Erfolg der Photovoltaik schafft damit eine neue Art von Knappheit. Früher war erneuerbarer Strom knapp. Heute wird zu bestimmten Stunden nicht Erzeugung knapp, sondern Aufnahmefähigkeit, Preisstabilität und steuerbare Nachfrage. Solarstrom ist mittags im Sommer reichlich vorhanden, aber nicht automatisch wertvoll. Sein Wert entsteht zunehmend durch zeitliche Verschiebung: in die Abendstunden, in Verbrauchsspitzen oder in Marktphasen, in denen fossile Erzeugung verdrängt werden kann. Genau hier beginnt der strukturelle Bedeutungsgewinn von Batteriespeichern.

Negative Preise sind kein Unfall mehr

Der durchschnittliche Day-Ahead-Preis lag 2025 laut Bundesnetzagentur bei 89,32 Euro je Megawattstunde. Dieser Durchschnitt verdeckt jedoch die wachsende Spreizung im Markt. Negative Preise traten in 573 von 8.760 Stunden auf, nach 457 Stunden im Jahr 2024. Negative Preise sind nicht per se ein Zeichen des Scheiterns. Sie signalisieren, dass in einzelnen Stunden mehr unflexible oder kaum reagierende Erzeugung am Markt ist als flexible Nachfrage. Problematisch wird es, wenn diese Stunden systematisch zunehmen, ohne dass Investitionen in Flexibilität schnell genug folgen.

Für Speicher sind negative Preise ambivalent. Einerseits verbessern sie die Möglichkeit, Strom günstig aufzunehmen und später teurer abzugeben. Andererseits zeigen sie, dass reine Erzeugungsinvestitionen ohne Flexibilitätskomponente stärker unter Kannibalisierung leiden können. Je häufiger Solarstrom gleichzeitig produziert wird, desto stärker sinkt sein Marktwert in diesen Stunden. Batteriespeicher können diesen Effekt mildern, aber nicht beliebig aufheben. Ihre Erlöse hängen von Preisvolatilität, Netzanschluss, Regulierungsdesign, Vermarktungskompetenz und der Frage ab, wie viele Speicher gleichzeitig auf dieselben Preissignale reagieren.

Das ist die strategische Lehre für den Markt: Der Speicherbedarf entsteht nicht nur, weil mehr Erneuerbare gebaut werden. Er entsteht, weil das Stromsystem schneller fluktuiert als Nachfrage, Netze und Marktregeln bislang reagieren. Wer Speicher nur als Arbitrage-Instrument betrachtet, unterschätzt ihre Rolle. Wer sie dagegen als universelle Lösung für alle Netzprobleme verkauft, überschätzt sie. Die Wahrheit liegt in der Integration: Speicher schaffen Wert, wenn sie mit steuerbaren Lasten, Direktvermarktung, Netzanschlussstrategie und regulatorischer Optimierung zusammengedacht werden.

Speicher wachsen schnell, aber der Abstand zum Bedarf bleibt groß

Die Speicherzahlen belegen, dass der Markt bereits skaliert. Fraunhofer ISE meldet für Großbatterien einen Anstieg von 2,3 auf 3,7 Gigawattstunden, ein Plus von 60 Prozent. Insgesamt verfügte Deutschland über knapp 25 Gigawattstunden Batteriespeicherkapazität, davon knapp 20 Gigawattstunden in Heimspeichern. Battery Charts weist ebenfalls auf die wachsende Bedeutung des Speichermarktes hin. Gleichzeitig nennt Fraunhofer ISE für 2030 einen Bedarf von 100 bis 170 Gigawattstunden. Selbst bei starkem Wachstum bleibt also eine erhebliche Lücke.

Diese Lücke ist nicht nur eine technische Kennzahl, sondern ein Investitionssignal. Heimspeicher dominieren mengenmäßig den Bestand, weil sie mit PV-Eigenverbrauch, Strompreisabsicherung und Autarkiewunsch verbunden sind. Für das Gesamtsystem sind sie nützlich, wenn sie netz- und marktdienlich betrieben werden. Großbatterien dagegen können gezielter auf Großhandelsmärkte, Systemdienstleistungen und Netzrestriktionen reagieren. Ihr Wachstum von niedriger Basis ist deshalb strategisch bedeutsam. Es deutet auf einen Markt hin, der sich professionalisiert: Standortwahl, Anschlussleistung, Kapazitätsdimensionierung und Handelsalgorithmen werden entscheidender als reine Hardwarebeschaffung.

Für deutsche Entscheider folgt daraus: Der Engpass liegt nicht allein bei Batteriezellen oder Projektkapital. Er liegt bei genehmigungsfähigen Standorten, Netzanschlüssen, verlässlichen Erlösannahmen und regulatorischer Planbarkeit. Speicherprojekte sind kapitalintensiv und reagieren sensibel auf Unsicherheiten. Wenn sich Netzentgelte, Anschlussbedingungen und Marktregeln ändern, verändert sich unmittelbar die Investitionsrechnung. Genau deshalb ist AgNes für den Speichermarkt so wichtig.

AgNes setzt ein neues Signal für Netzentgelte

Mit dem AgNes-Papier vom 27. Mai 2026 skizziert die Bundesnetzagentur ein neues System der Netzentgelte ab 2029. Der Kontext ist erheblich: Die Netzkosten liegen bei rund 37 Milliarden Euro pro Jahr; Netzentgelte machen etwa 30 Prozent der Haushaltsstromkosten aus. Damit geht es nicht um eine technische Detailreform, sondern um einen zentralen Kostenblock der Energiewende.

Für Batteriespeicher ist besonders relevant, dass künftig ein moderater Kapazitätspreis vorgesehen ist, aber keine arbeits- oder mengenbezogenen Netzentgelte. Heimspeicher in der Niederspannung sollen kein gesondertes Netzentgelt zahlen. Modo Energy bewertet AgNes für Batteriespeicher als nahezu Bestfall und nennt eine erwartete Kapazitätsgebühr von 4.000 bis 7.000 Euro je Megawatt und Jahr. Das finale Rahmenwerk wird bis Ende 2026 erwartet.

Die Logik dahinter ist nachvollziehbar: Speicher sind keine klassischen Letztverbraucher. Sie entnehmen Strom, um ihn später wieder einzuspeisen oder den Verbrauch zeitlich zu verschieben. Werden sie wie zusätzlicher Verbrauch mit mengenabhängigen Entgelten belastet, können systemdienliche Geschäftsmodelle unwirtschaftlich werden. Ein moderater Kapazitätspreis adressiert dagegen die Bereitstellung von Netzanschlussleistung, ohne jede gespeicherte Kilowattstunde zusätzlich zu belasten. Das verbessert die Kalkulierbarkeit und kann Investitionen beschleunigen.

Kritisch bleibt jedoch die Verteilungsfrage. Netzkosten verschwinden nicht, wenn Speicher günstiger gestellt werden. Sie werden anders zugeordnet. Wenn Flexibilität hilft, Netzausbau effizienter zu nutzen und Preisspitzen zu dämpfen, kann eine geringere Belastung von Speichern gesamtwirtschaftlich sinnvoll sein. Wenn Speicher aber vor allem privatwirtschaftliche Arbitrage betreiben, ohne Netzengpässe zu reduzieren, stellt sich die Frage nach fairer Kostenbeteiligung. AgNes muss daher nicht nur investitionsfreundlich, sondern auch robust gegen Fehlanreize sein.

Das Solarspitzengesetz verändert die Projektlogik

Auch das Solarspitzengesetz von 2025 verändert die Spielregeln. Es adressiert unter anderem negative Preise, Direktvermarktung und eine 60-Prozent-Begrenzung für bestimmte Neuanlagen ohne intelligentes Messsystem und Steuerung. Nach der Darstellung des Bundesverbands Solarwirtschaft entstehen dadurch stärkere Anreize für systemdienlichen Speichereinsatz. Die Botschaft ist klar: Neue Solarleistung soll nicht nur gebaut, sondern besser steuerbar und integrierbar werden.

Für Projektentwickler verschiebt sich damit die Optimierungsfrage. Entscheidend ist nicht mehr allein, wie viel PV-Leistung auf eine Fläche passt und welcher Einspeisetarif oder Marktwert erreichbar ist. Entscheidend wird, wie Anlage, Speicher, Messsystem, Steuerbarkeit und Vermarktung zusammenspielen. Eine Anlage, die ohne entsprechende Steuerung in Begrenzungen läuft oder bei negativen Preisen Wert verliert, kann gegenüber einem kombinierten PV-Speicher-Konzept wirtschaftlich zurückfallen. Damit wird Flexibilität Teil des Produktdesigns, nicht bloß eine nachträgliche Ergänzung.

Für Unternehmen mit großen Dachflächen, Ladeinfrastruktur oder Prozessstrombedarf entsteht eine neue Entscheidungslogik. Eigenverbrauch bleibt attraktiv, aber er ist nicht mehr nur eine Frage hoher Strompreise. Er wird zu einer Frage der zeitlichen Intelligenz: Wann wird erzeugt, wann wird verbraucht, wann wird gespeichert, wann wird eingespeist? Wer diese Steuerung beherrscht, kann regulatorische Vorgaben besser erfüllen und Marktchancen nutzen. Wer sie ignoriert, riskiert niedrigere Erlöse, höhere Komplexitätskosten und eine geringere Resilienz gegenüber künftigen Regeländerungen.

Europa bestätigt den Trend, Deutschland zeigt die Bremse

Auch europäisch zeigt Ember denselben Strukturbruch: Wind und Solar erzeugten in der EU erstmals mehr Strom als fossile Kraftwerke und kamen zusammen auf 30 Prozent der Stromerzeugung.

Gleichzeitig zeigt Agora Energiewende, warum die deutsche Energiewende nicht allein am Strommix gemessen werden darf. Die Treibhausgasemissionen sanken 2025 nur um 1,5 Prozent auf 640 Millionen Tonnen CO2-Äquivalente. Erneuerbare deckten 55,3 Prozent des Stromverbrauchs von 528 Terawattstunden, doch der Stromverbrauch stagnierte und die Elektrifizierung blieb schwach. Das ist die entscheidende Bremse: Wenn Wärme, Verkehr und Industrie nicht schneller elektrifiziert werden, wächst die flexible Nachfrage langsamer als die erneuerbare Erzeugung.

Für Speicher ist das zweischneidig. Schwache Elektrifizierung erhöht kurzfristig den Druck auf Speicher, weil flexible Nachfrage fehlt. Langfristig begrenzt sie aber den Nutzen des gesamten erneuerbaren Ausbaus. Speicher können Last verschieben, aber sie schaffen keine industrielle Elektrifizierung und ersetzen keine Wärmepumpen, Elektrofahrzeuge oder elektrifizierten Prozesse. Die Flexibilitätswende muss daher breiter gedacht werden: Batterien sind ein wichtiger Baustein, aber nicht der einzige.

Was Entscheider jetzt daraus ableiten sollten

Erstens: Speicher werden strategischer. Die Kombination aus Solarwachstum, negativen Preisen und AgNes verbessert die Perspektive für Batteriespeicher, insbesondere für professionell vermarktete Großbatterien und intelligente PV-Speicher-Systeme. Investitionsentscheidungen sollten jedoch nicht auf pauschalen Annahmen über steigende Volatilität beruhen. Entscheidend sind Standort, Netzanschluss, technische Verfügbarkeit, Vermarktungszugang und regulatorische Sensitivität.

Zweitens: Flexibilität wird zur Managementaufgabe. Unternehmen sollten ihre Strombeschaffung, Eigenversorgung, Lastprofile und Investitionen in Lade- oder Produktionsinfrastruktur gemeinsam betrachten. Die alte Trennung zwischen Energieeinkauf, Gebäudetechnik und Nachhaltigkeit verliert an Plausibilität. Wer PV, Speicher und Verbrauch nur isoliert optimiert, verschenkt Wert.

Drittens: Regulierung wird zum Erlösfaktor. AgNes und das Solarspitzengesetz zeigen, dass Marktchancen nicht allein aus Technik entstehen. Sie entstehen aus dem Zusammenspiel von Technik und Regeln. Das spricht nicht gegen Investitionen, sondern für robuste Szenariorechnungen. Projekte sollten auch dann tragfähig bleiben, wenn Preis-Spreads geringer ausfallen, Kapazitätsgebühren anders festgelegt werden oder Anforderungen an Steuerbarkeit steigen.

Viertens: Der Systemnutzen muss belegbar werden. Je stärker Speicher wachsen, desto stärker wird die politische Frage nach ihrem Beitrag zu Netzstabilität, Kosteneffizienz und Emissionsminderung. Geschäftsmodelle, die nur auf kurzfristige Arbitrage setzen, könnten unter Legitimationsdruck geraten. Modelle, die nachweislich Netzbelastungen reduzieren, Erneuerbare integrieren und Flexibilität bereitstellen, dürften regulatorisch besser anschlussfähig sein.

Fazit: 2026 entscheidet sich die nächste Phase der Energiewende

Die Zahlen für 2025 markieren einen Wendepunkt. Deutschland hat einen hohen erneuerbaren Anteil in der Stromerzeugung erreicht, Solar wächst dynamisch, und Batteriespeicher skalieren sichtbar. Zugleich zeigen negative Preise, stagnierender Stromverbrauch und nur leicht sinkende Emissionen, dass Ausbau allein nicht genügt. Die Energiewende wird komplexer: Sie braucht nicht nur mehr grüne Kilowattstunden, sondern mehr zeitliche, räumliche und digitale Flexibilität.

AgNes kann für Speicher ein starkes Investitionssignal setzen, sofern das finale Rahmenwerk Planbarkeit schafft und Fehlanreize vermeidet. Das Solarspitzengesetz drängt neue Anlagen in Richtung Steuerbarkeit und systemdienlicher Integration. Zusammen verschieben diese Regeln den Markt: Batteriespeicher werden vom optionalen Zusatz zur zentralen Infrastruktur eines erneuerbaren Stromsystems.

Wer Stromkosten, Dekarbonisierung und Versorgungssicherheit strategisch steuern will, muss Flexibilität jetzt als Investitions- und Organisationsfrage behandeln. Der Solarboom macht Speicher wertvoller. Negative Preise machen sie notwendiger. Neue Netzentgelte können sie investierbarer machen. Ob daraus ein effizienter Markt entsteht, hängt davon ab, ob Technik, Regulierung und Nachfrage endlich schneller zusammenfinden.

Quellen

- Bundesnetzagentur: Strommarktdaten 2025, 5. Januar 2026. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2026/20260105_Smard.html

- Bundesnetzagentur: EEG-Ausbau 2025, 8. Januar 2026. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2026/20260108_EEG.html

- Fraunhofer ISE: Öffentliche Stromerzeugung 2025: Wind und Solar erstmals als Doppelspitze. https://www.ise.fraunhofer.de/de/presse-und-medien/presseinformationen/2026/oeffentliche-stromerzeugung-2025-wind-und-solar-erstmals-als-doppelspitze.html

- Agora Energiewende: Die Energiewende in Deutschland: Stand der Dinge 2025. https://www.agora-energiewende.de/publikationen/die-energiewende-in-deutschland-stand-der-dinge-2025

- Ember: European Electricity Review 2026. https://ember-energy.org/latest-insights/european-electricity-review-2026/

- Bundesgesetzblatt: Solarspitzengesetz 2025. https://www.recht.bund.de/bgbl/1/2025/51/VO.html

- Bundesverband Solarwirtschaft: FAQ Solarspitzengesetz. https://www.solarwirtschaft.de/unsere-themen/photovoltaik/standpunkte/faq-solarspitzengesetz/

- Bundesnetzagentur: AgNes-Papier zu Netzentgelten, 27. Mai 2026. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/20260527_AgnesPapier.pdf?__blob=publicationFile&v=1

- Modo Energy: Germany grid fees and AgNes update for BESS. https://modoenergy.com/research/de/germany-grid-fees-agnes-netzentgelte-bess-batteries-bnetza-update-capacity-fees-may-2026

- Battery Charts: Batteriespeicher in Deutschland. https://battery-charts.de/de/home-de/