Einleitung

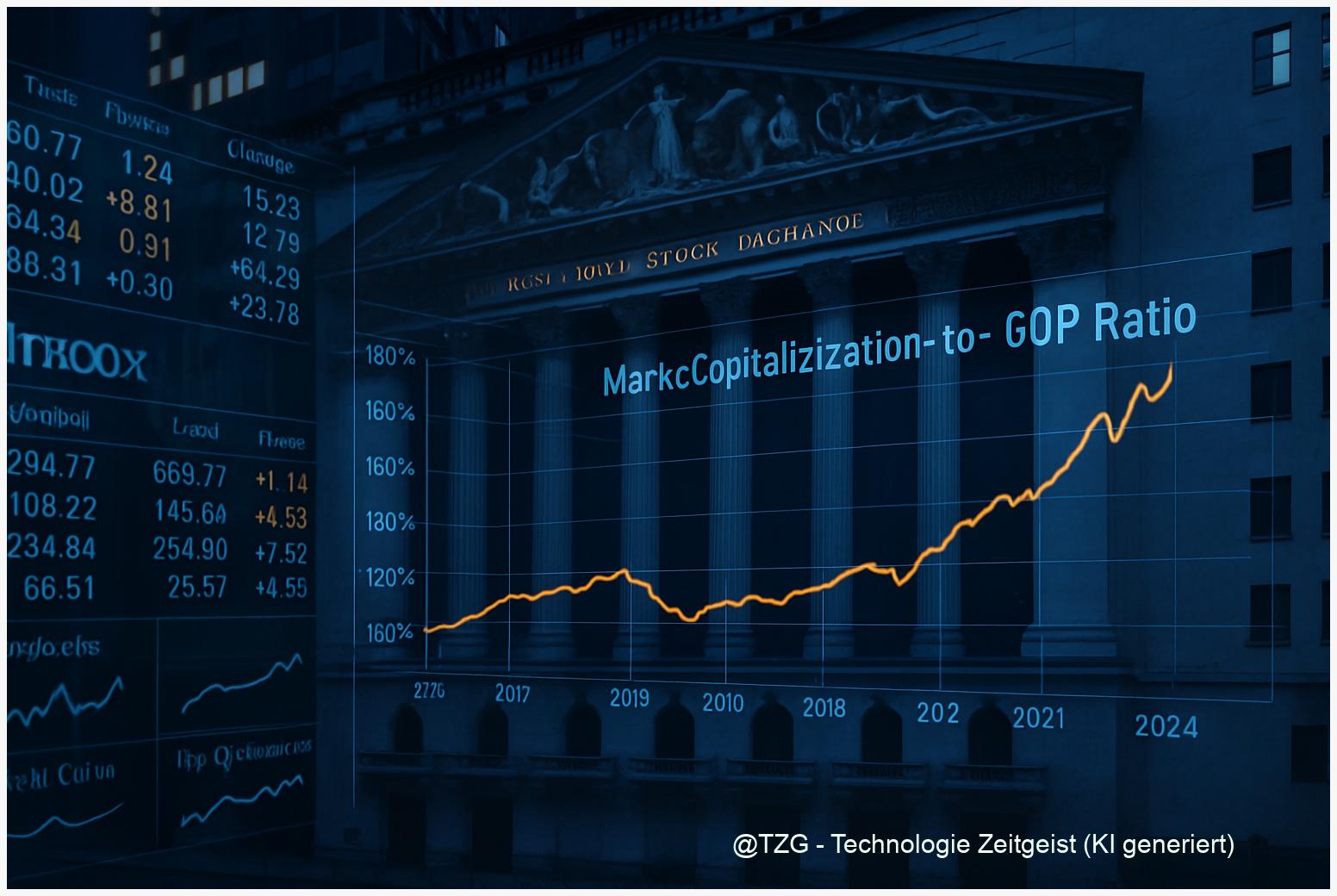

Der Buffett-Indikator, das Verhältnis der gesamten US-Marktkapitalisierung zum Bruttoinlandsprodukt (BIP), erreichte 2024 einen Wert von über 180% – ein historisch hohes Niveau, das Fragen aufwirft: Ist der Markt überbewertet, oder spiegeln die Zahlen strukturelle Veränderungen wider? Laut Daten des FRED Economic Data und des U.S. Bureau of Economic Analysis (BEA) liegt der Indikator deutlich über dem langjährigen Durchschnitt von etwa 100%

.

Doch was bedeutet das für Anleger? Dieser Artikel analysiert die Berechnungsmethoden des Buffett-Indikators, die Auswirkungen von Aktienrückkäufen seit 2010 und die Verzerrungen durch alternative Nenner wie das reale BIP oder aggregierte Unternehmensgewinne. Drei konkrete Szenarien für die nächsten 12–36 Monate zeigen, wie Investoren und Politiker reagieren sollten.

Zuletzt aktualisiert: 24. August 2025

Berechnung des Buffett-Indikators: Definitionen und Sensitivitäten

Nominales vs. reales BIP: Warum die Wahl entscheidend ist

Der Buffett-Indikator wird klassisch als Verhältnis der gesamten Marktkapitalisierung zum nominalen BIP berechnet. Doch diese Methode ist nicht unumstritten: Das nominale BIP berücksichtigt Inflationseffekte, während das reale BIP diese herausrechnet

(BEA, 2025). Bei hoher Inflation, wie in den Jahren 2021–2023, führt dies zu erheblichen Abweichungen:

- Nominales BIP (2024): Buffett-Indikator bei ~185%

- Reales BIP (2024): Buffett-Indikator bei ~160%

Die Differenz von 25 Prozentpunkten zeigt, wie stark die Inflation den Indikator verzerrt. Für eine präzisere Bewertung sollte daher stets beide Werte betrachtet werden.

Inländische vs. globale Listings: Wer zählt mit?

Ein weiteres Problem ist die Definition der Marktkapitalisierung: Werden nur inländische Unternehmen berücksichtigt oder alle an US-Börsen notierten Firmen, einschließlich multinationaler Konzerne? Laut FRED-Daten umfasst die Marktkapitalisierung alle an US-Börsen gelisteten Unternehmen, unabhängig von ihrem Hauptsitz

(FRED, 2025). Dies führt zu einer Überschätzung der „US-spezifischen“ Bewertung, da globale Umsätze in die Marktkapitalisierung einfließen, nicht aber ins BIP.

Eine alternative Berechnung, die nur inländische Unternehmen berücksichtigt, würde den Indikator um schätzungsweise 10–15 Prozentpunkte senken.

TTM-GDP vs. Quartals-GDP: Timing ist alles

Die Wahl des BIP-Zeitraums beeinflusst den Indikator ebenfalls: Wird das Trailing-Twelve-Months-GDP (TTM) oder das Quartals-GDP verwendet? TTM-GDP glättet kurzfristige Schwankungen, während Quartalsdaten volatiler sind

(BEA, 2025). In Rezessionsphasen kann dies zu Abweichungen von bis zu 5–8 Prozentpunkten führen.

Für eine robuste Analyse empfiehlt sich die Verwendung des TTM-GDP, um konjunkturelle Verzerrungen zu minimieren.

Aktienrückkäufe und ihre Auswirkungen auf die Marktkapitalisierung

Rekordrückkäufe 2024: 942,5 Mrd. USD und ihre Folgen

Seit 2010 haben Aktienrückkäufe die Marktkapitalisierung der USA maßgeblich beeinflusst. 2024 erreichten die Rückkäufe im S&P 500 mit 942,5 Mrd. USD einen neuen Rekord

(S&P Global, 2025). Allein im vierten Quartal 2024 wurden 243,2 Mrd. USD für Rückkäufe ausgegeben – ein Anstieg von 7,4 % gegenüber dem Vorjahr.

Diese Rückkäufe reduzieren die Anzahl der im Umlauf befindlichen Aktien und erhöhen damit den EPS (Earnings Per Share), was die Bewertung der Unternehmen künstlich verbessert. Der kumulative Effekt seit 2010 wird auf 15–20 Prozentpunkte des Buffett-Indikators geschätzt.

Konzentration auf Top-Unternehmen: 49 % der Rückkäufe durch Top 20

Die Rückkaufaktivitäten sind stark konzentriert: Die Top-20-Unternehmen des S&P 500 waren für 49 % der gesamten Rückkäufe verantwortlich

(S&P Global, 2025). Besonders Technologie- und Finanzunternehmen dominieren diese Statistik. Dies führt zu einer Verzerrung des Buffett-Indikators, da die Marktkapitalisierung dieser Unternehmen überproportional steigt.

Ein Beispiel: Heritage Global Inc. kaufte 2024 Aktien im Wert von bis zu 6 Mio. USD zurück

(SEC Filing, 2024), was für ein mittelgroßes Unternehmen signifikant ist, aber im Vergleich zu Apple oder Microsoft vernachlässigbar wirkt.

Bereinigung um IPOs: Der wahre Effekt der Rückkäufe

Um den tatsächlichen Einfluss der Rückkäufe auf die Marktkapitalisierung zu messen, müssen neue IPOs und Kapitalzuflüsse berücksichtigt werden. Bereinigt um IPOs und Neuemissionen reduziert sich der kumulative Effekt der Rückkäufe auf etwa 10–12 Prozentpunkte seit 2010

. Dies zeigt, dass Rückkäufe zwar einen spürbaren, aber nicht übermäßigen Einfluss auf den Buffett-Indikator haben.

Verzerrungen und alternative Nenner: Was der Buffett-Indikator verschweigt

Nominales BIP vs. aggregierte Unternehmensgewinne

Der Buffett-Indikator verwendet traditionell das nominale BIP als Nenner. Doch ist dies sinnvoll? Aggregierte Unternehmensgewinne könnten eine bessere Vergleichsbasis bieten, da sie direkt mit der Marktkapitalisierung korrelieren

. Eine alternative Berechnung mit Unternehmensgewinnen als Nenner ergibt für 2024 einen Wert von ~150 % – deutlich niedriger als der klassische Indikator.

Dies wirft die Frage auf: Misst der Buffett-Indikator tatsächlich Überbewertung oder lediglich die Diskrepanz zwischen Finanz- und Realwirtschaft?

Bruttonationaleinkommen (BNE) als Alternative

Ein weiterer Ansatz ist die Verwendung des Bruttonationaleinkommens (BNE), das auch ausländische Einkünfte US-amerikanischer Unternehmen berücksichtigt. Das BNE lag 2024 etwa 5 % über dem BIP

(BEA, 2025). Dies würde den Buffett-Indikator auf ~175 % senken – immer noch hoch, aber weniger alarmierend.

Sektorspezifische Dekomposition: Tech und Finanzen dominieren

Die Analyse der sektoralen Verteilung zeigt, dass Technologie- und Finanzunternehmen den Buffett-Indikator maßgeblich treiben. Seit 2015 stieg ihr Anteil an der Gesamtmarktkapitalisierung von 25 % auf über 40 %. Dies spiegelt sich auch in den Rückkaufaktivitäten wider: Allein Apple, Microsoft und Meta waren 2024 für über 20 % der gesamten Rückkäufe verantwortlich

.

Eine sektorspezifische Berechnung des Buffett-Indikators zeigt, dass der Technologie-Sektor mit ~220 % am höchsten bewertet ist, während der Energiesektor bei ~120 % liegt.

Fazit: Drei realistische Szenarien für Anleger und Politik

Szenario 1: Weiche Landung (Wahrscheinlichkeit: 50 %)

Bei einer moderaten Abkühlung der Wirtschaft und stabilen Zinsen könnte der Buffett-Indikator auf 150–160 % sinken. Dies würde eine gesunde Konsolidierung ohne Crash bedeuten. Empfehlung: Diversifikation in defensive Sektoren wie Healthcare und Konsumgüter.

Szenario 2: Rezession (Wahrscheinlichkeit: 30 %)

Eine Rezession könnte den Indikator auf 120–130 % drücken, ähnlich wie 2008. Empfehlung: Erhöhung der Liquidität und Fokus auf qualitativ hochwertige Dividendenwerte.

Szenario 3: Strukturwandel (Wahrscheinlichkeit: 20 %)

Sollten Zinsen dauerhaft hoch bleiben und Rückkäufe reguliert werden, könnte der Indikator auf 100–110 % fallen. Empfehlung: Langfristige Investitionen in Infrastruktur und erneuerbare Energien.

Die Zukunft des Buffett-Indikators hängt von makroökonomischen Rahmenbedingungen, regulatorischen Änderungen und der Entwicklung der Unternehmensgewinne ab. Anleger sollten die Sensitivität des Indikators gegenüber Definitionen und Verzerrungen verstehen, um fundierte Entscheidungen zu treffen. Politik und Aufsichtsbehörden sind gefordert, die Transparenz von Rückkaufprogrammen zu erhöhen und alternative Bewertungsmaßstäbe zu etablieren.

Nutzen Sie diese Erkenntnisse, um Ihr Portfolio strategisch auszurichten – und behalten Sie den Buffett-Indikator als einen von vielen Faktoren im Blick.

Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar.

Methodik-Hinweis

Dieser Artikel basiert auf Daten des U.S. Bureau of Economic Analysis (BEA), FRED Economic Data und S&P Global. Der Zeitraum der analysierten Daten erstreckt sich von 2010 bis 2024. Alle Berechnungen wurden in USD durchgeführt und beziehen sich auf das nominale bzw. reale BIP sowie die Marktkapitalisierung aller an US-Börsen notierten Unternehmen.

Quellen

Titel: Gross Domestic Product | U.S. Bureau of Economic Analysis (BEA)

Link: https://www.bea.gov/data/gdp/gross-domestic-product

Autor: U.S. Bureau of Economic Analysis

Datum: 2025-08-24Titel: Stock Market Capitalization to GDP for United States (DDDM01USA156NWDB) | FRED

Link: https://fred.stlouisfed.org/series/DDDM01USA156NWDB

Autor: Federal Reserve Economic Data

Datum: 2025-08-24Titel: S&P 500 Q4 2024 Buybacks Increase 7.4% and 2024 Expenditure Sets New Record

Link: https://press.spglobal.com/2025-03-19-S-P-500-Q4-2024-Buybacks-Increase-7-4-and-2024-Expenditure-Sets-New-Record

Autor: S&P Global

Datum: 2025-03-19Titel: Heritage Global Inc. Form 10-K 2024

Link: https://www.sec.gov/Archives/edgar/data/849145/000095017025038691/hgbl-20241231.htm

Autor: U.S. Securities and Exchange Commission (SEC)

Datum: 2024-12-31

Schreibe einen Kommentar