C&I-Batterien entfesseln: Australiens Lektionen für Europa

Kurzfassung

Australien zeigt, wie gezielte Förderprogramme und Anschluss‑Beschleunigung C&I‑Batterien schnell skalieren können. Der Artikel prüft, welche Investitionssignale und regulatorischen Hebel Europa braucht, um ähnliche Erfolge zu erzielen. Im Fokus stehen C&I Batterien Europa Investitionen, Netzanschluss-Hürden, und praktische Empfehlungen für Politik und Realwirtschaft. Leser bekommen konkrete Handlungsoptionen statt Theorien.

Einleitung

Australien hat in den letzten Jahren kräftig in Batteriespeicher investiert — nicht nur für große, netzgebundene Projekte, sondern auch für kommerzielle und industrielle Anwendungen. Diese C&I‑Projekte zeigen: Mit klarem Förderdesign, schneller Netzanschlussabwicklung und gezielten Risiko‑Teilungsmechanismen lässt sich Deployment beschleunigen. Europa steht vor ähnlichen Chancen, aber auch vor eigenen Fallstricken: uneinheitliche Regeln, Unsicherheit bei Erlösen und getrennte Behördenzuständigkeiten. Dieser Text nimmt Australiens Praxis als Lehrstück und prüft, welche Instrumente in Europa funktionieren könnten — konkret, lesbar und auf den Punkt.

Was Australien vormacht: Fördermodelle und Ergebnisse

Australien hat Fördermittel in verschiedenen Formen gebündelt — von Community‑Batteries über Industrie‑Streams bis zur nationalen Battery Breakthrough‑Initiative. Das Australian Renewable Energy Agency (ARENA) meldete für das Fiskaljahr 2023–24 Commitments von rund 392,5 Mio. AUD und genehmigte Förderungen von etwa 444,5 Mio. AUD. Programme wie Community Batteries (bedingte Bewilligungen bis zu 143 Mio. AUD) oder die Battery Breakthrough‑Initiative (500 Mio. AUD) haben gezielt Infrastruktur, Pilotprojekte und Skaleneffekte adressiert. (Quellen: ARENA Annual Report 2023–24; Medienmeldungen.)

“Gezielte Zuschüsse plus schnellere Anschlussprozesse haben in Australien gezeigt, wie Deployment‑Tempo entsteht.” — Paraphrase aus ARENA‑Berichten (2024)

Wichtig: ARENA dokumentiert nicht immer eine saubere Trennung zwischen Utility‑Scale und C&I‑behind‑the‑meter Daten. Einige geförderte Projekte erhöhen die Netzstabilität signifikant — ARENA nennt etwa ~2,3 GW an grid‑forming Inverter‑Kapazität aus Förderprojekten — doch eine konsolidierte MWh‑Bilanz nur für C&I‑Batterien fehlt im Report. Für Projektvergleiche sind daher Detailanhänge und Final Reports notwendig.

Aus Sicht der Praxis lassen sich drei Mechanismen identifizieren, die Australien vorangebracht haben:

- Gezielte, programmatische Förderung, die sowohl Piloten als auch Skalierung unterstützt.

- Wirtschaftliche Hebel: Zuschüsse, kombiniert mit Co‑Finanzierung durch private Partner, erhöhten die Leverage‑Effekte.

- Operative Problembehandlung: ARENA berichtet, dass Netzanschluss‑Verzögerungen, Transformator‑Upgrades und Standortauflagen als konkrete Barrieren erkannt wurden — und dass Programme explizit Zeit‑ und Anschlussprozesse adressierten.

Diese Kombination hat Wirkung: Australien hat sowohl Investoren‑Signale als auch operative Lösungen geliefert. Für Europa ist relevant, welche Elemente sich direkt übertragen lassen — und welche sich an nationale Netz‑ und Regulierungskontexte anpassen müssen.

| Merkmal | Australien (Beispiel) | Wirkung |

|---|---|---|

| Programmart | Community/Industrial Streams, Breakthrough | Pilot→Skalierung, verlässliche Signale |

| Anschlussmanagement | Prozessfokus zur Reduktion von Verzögerungen | Schnelleres Deployment |

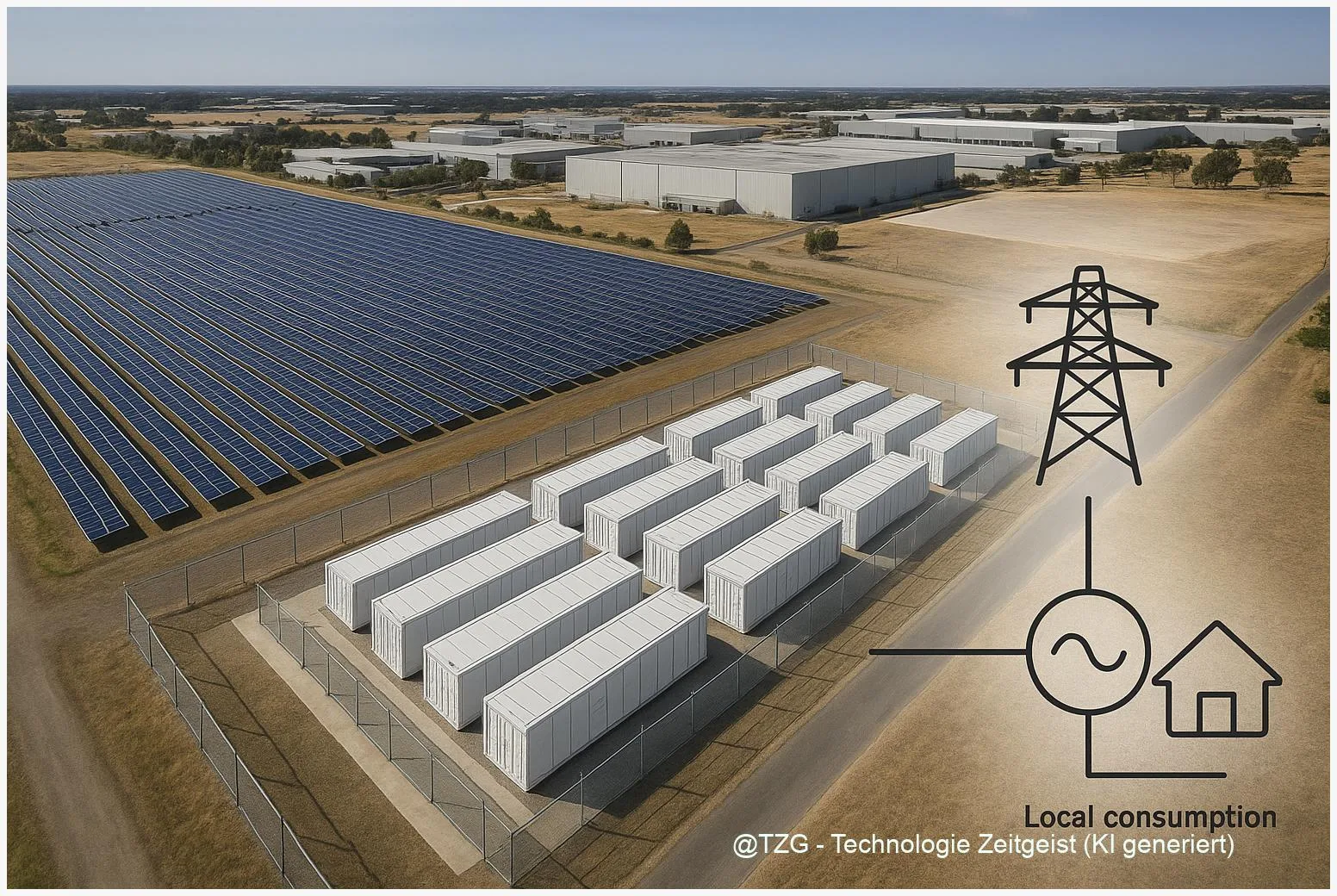

Geschäftsmodelle für C&I‑Batterien: Mehr als nur Speicher

Für Betreiber und Investoren sind C&I‑Batterien oft kein Selbstzweck. Sie sind ein Baustein für Kostensenkung, Einnahmesteigerung und Versorgungssicherheit. Typische Geschäftsmodelle kombinieren mehrere Erlösströme: Demand‑Charge‑Management (Reduktion hoher Leistungsgebühren), Arbitrage (Einkauf/Verkauf von Strom bei Preisunterschieden), Teilnahme an Regelmärkten (Ancillary Services) und lokale Netzdienste für Verteilnetzbetreiber. Die praktikable Mischung entscheidet über Rendite und Risiko.

Ein Vorteil von C&I‑Installationen: Sie sind nahe an Verbrauchspunkten mit hoher Lastdichte, etwa Fertigungshallen, Rechenzentren oder Supermarktketten. Das erlaubt eine unmittelbare Reduktion von Lastspitzen und schafft schnelle, messbare Einsparungen. Gleichzeitig eröffnen Aggregatoren oder virtuelle Kraftwerke (VPPs) zusätzliche Erlösquellen, indem einzelne C&I‑Assets gebündelt am Großhandels‑ oder Regelenergiemarkt teilnehmen.

Investoren sollten drei Punkte beachten:

- Realisierbare Erlösvielfalt: Modelle, die mehrere Erlösströme kombinieren, glätten Volatilitätsrisiken. Ein C&I‑Projekt, das nur auf Spot‑Arbitrage setzt, steht stärkeren Schwankungen gegenüber als ein Projekt mit langfristigen Serviceverträgen.

- Contracting & Service‑Modelle: Betreiber können Batteriesysteme über Dienstleistungsverträge finanzieren (Energy‑as‑a‑Service), wodurch kapitalintensive Anschaffungen für Unternehmen entfallen und die Rendite für Investoren planbarer wird.

- Technik & Lebenszyklus: Batterieauslegung (Zyklenfestigkeit, Depth‑of‑Discharge), BMS‑Software und Wartungsprozesse bestimmen langfristige Opex‑Profile und Wiederverkaufswerte.

Praxisbeispiel: In Australien unterstützten Förderprogramme nicht nur den Kauf, sondern auch Pilotierung von Aggregationsmodellen. Das senkte die Eintrittsbarriere für Aggregatoren und schuf für C&I‑Betreiber zusätzliche Erlöspfade. Für Europa heißt das: Investitionsanreize sollten neben Hardware auch Betriebsmodelle und Software‑Integration fördern.

Risiken bleiben: Preisvolatilität an Großhandelsmärkten und unsichere Regeln für Behind‑the‑Meter‑Teilnahme können erwartete Einnahmen schmälern. Deshalb sind langfristige Risikoteilungsmechanismen — etwa staatlich unterstützte Garantien oder Contract‑for‑Difference‑ähnliche Strukturen — in vielen Fällen entscheidend, um private Mittel zu mobilisieren.

Europas Blockaden: Regulatorik, Netzanschluss und Erlösunsicherheit

Europa hat starkes Wachstumspotenzial, doch Regulierung und Marktgestaltung bremsen vielfach. Die Batteries Regulation (EU) 2023/1542 schreibt wichtige Nachhaltigkeits‑ und Produktionsstandards vor, beeinflusst aber kaum Netzanschlussregeln oder Marktteilnahme für Behind‑the‑Meter‑Systeme. Deshalb bleibt die nationale Umsetzung entscheidend für Deployment‑Geschwindigkeit und Kosten. (Quelle: EUR‑Lex 2023)

Wesentliche Barrieren lassen sich so zusammenfassen:

- Uneinheitliche Anschlussprozesse: DSOs (Verteilnetzbetreiber) handhaben Anschlussanträge, Einstufungen (Erzeuger vs. Verbraucher vs. Speicher) und technische Vorgaben unterschiedlich. Das führt zu Verzögerungen und unvorhersehbaren Zusatzkosten.

- Erlösunsicherheit: Marktpreise schwanken, Kapazitätsmechanismen sind national verschieden, und die Teilnahme von BTM‑Assets an Regelleistungsmärkten ist teils ungeklärt. ENTSO‑E‑Szenarien zeigen steigenden Flexibilitätsbedarf, aber auch starke Unsicherheit in Preisprognosen (Datenstand: ERAA 2023 — Datenstand älter als 24 Monate). (Quelle: ENTSO‑E 2023)

- Netzentgelte & Umlagen: Tarifstrukturen können Speicherbetrieb verteuern, wenn Speicher im Netz höhere Netzentgelte oder Umlagen zahlen müssen als reine Erzeuger.

Statistisch: Die EU‑Weite installierte Speicherleistung wuchs, laut EU‑Kommission waren Utility‑Scale‑Speicher 2024 bei etwa 4,9 GW, die Gesamt‑Speicherkapazität inklusive Pumpspeicher liegt bei rund 89 GW. Investitionen in Batteriespeicher lagen 2023 laut IEA bei über 35 Mrd. USD — das ist Wachstumspotenzial, aber keine Garantie für geordnete C&I‑Rollouts. (Quellen: EC 2024; IEA 2024)

Was das für Investoren heißt: Rechtliche Klarheit, standardisierte Anschlussprozesse und Planbarkeit der Erlösströme sind oft wichtiger als marginale Technologieverbesserungen. Europas Regulierer sollten deshalb Priorität auf Anschluss‑SLA, Einheitlichkeit der Einstufung von Speichern und Regeln für die Teilnahme von BTM‑Assets an Flexibilitätsmärkten legen.

Roadmap: Wie Investoren und Politik gemeinsam Tempo machen

Aus den Lessons Australien und der europäischen Ausgangslage lassen sich konkrete Schritte ableiten. Drei Hebel stehen im Vordergrund: klare Förderdesigns, regulatorische Harmonisierung und Risikoteilung. Erstens: Förderprogramme sollten Kombinationen aus Kapitalkostenzuschüssen, Pilotierungsförderung für Aggregation und Beihilfen für Anschluss‑Upgrades anbieten. Australien hat gezeigt, dass solche Pakete Deployment‑Signale verstärken und private Co‑Finanzierung anziehen (ARENA 2024).

Zweitens: Regulierung. Die EU kann Leitlinien vorschreiben, die verbindliche Mindeststandards für Anschlussprozesse, Zeitlimits und einheitliche Einstufung von Speichern enthalten. Gleichzeitig sollten nationale Regulierungsbehörden Standard‑Schnittstellen für DSOs bereitstellen, damit lokale Flexibilitätsmärkte entstehen können. Solche Maßnahmen reduzieren administrative Hürden und senken Projekt‑Risiken.

Drittens: Finanzielle Risikoteiler. Investoren benötigen Mechanismen, die Erlösunsicherheit abfedern: kreditunterstützte Garantieinstrumente, staatlich unterstützte Cap‑and‑Floor‑Modelle oder zeitlich befristete Ertragsgarantien können private Gelder mobilisieren. Zudem sollten Förderprogramme nicht nur Hardware fördern, sondern auch Betreiber‑Modelle, Software‑Integration und Aggregationsprojekte — denn die Erlöse kommen im Betrieb.

Praxisvorschlag in drei Schritten für Europa:

- Pilot‑Cluster: Förderung regionaler C&I‑Cluster, die Anschlüsse standardisieren und Aggregatoren testen.

- Regulatorischer Sprint: EU‑Leitlinien zu Anschluss‑SLA, DSO‑Prozessen und BTM‑Marktzugang innerhalb 12–18 Monaten.

- Finanzinstrumente: Start eines EU‑Garantieinstruments für aufsichtsgeprüfte C&I‑Projekte, gekoppelt an Betriebsnachweise aus Pilotphasen.

Wenn diese Schritte kombiniert werden, schafft Europa ein Umfeld, in dem C&I‑Batterien nicht nur installiert, sondern wirtschaftlich betrieben werden — ein realistischer Pfad, der an Australiens Erfahrungen anknüpft und an europäische Besonderheiten anpasst.

Fazit

Australiens Ansatz zeigt: Förderprogramme plus operative Anschlusshilfen erzeugen Tempo. Europa hat Kapital und Bedarf, aber zu viele lokale Hürden. Wer Ausbau und Rendite will, muss Politik und Investoren zusammenbringen — mit klaren Anschlussregeln, hybriden Förderformaten und Mechanismen zur Risikoteilung. Kurz: Technologie ist nur der Anfang; Regelklarheit und Marktintegration entscheiden über Erfolg.

*Diskutiert eure Erfahrungen mit C&I‑Batterien in den Kommentaren und teilt diesen Artikel in euren Netzwerken!*