Salamander-Deal: Warum Odfjell Oceanwind Europas Floating-Wind jetzt antreibt

2025-08-28T00:00:00+00:00 — Was bedeutet der Salamander-Deal für Europas Floating-Wind? Kurz gesagt: Odfjell Oceanwind übernimmt 80% von Ørsted, bringt eigene Semi-Sub-Technologie (Deepsea Star) ein, baut Governance mit Simply Blue Group und Subsea7 um, und zielt auf CfD/INTOG-Rahmen. Offene Vertragsdetails wie Kaufpreis/Earn-outs bleiben teils vertraulich. Das Projekt (100 MW, 35 km vor Peterhead) hat Section-36-Consent und will die Lieferkette skalieren.

Inhaltsübersicht

Einleitung

Dealmechanik und Governance: Wer entscheidet jetzt was – und warum?

Technikpfad und Lieferkette: Von Deepsea Star bis Hafenrampe

Genehmigungen, Netz und Risiko: Der schottische Rahmen als Taktgeber

Markteffekte und Messlatten: Was Salamander für Preise und KPIs bedeutet

Fazit

Einleitung

Odfjell Oceanwind hat Ørsteds 80%-Anteil am schwimmenden 100-MW-Offshore-Windprojekt Salamander in schottischen Gewässern übernommen. Der Schritt kommt in einer Phase, in der sich Floating-Wind von Pilotstrukturen zu vor-kommerziellen Projekten entwickelt und die Supply Chain aufgerüstet werden muss. Salamander liegt 35 Kilometer vor Peterhead, verfügt über eine INTOG-Exklusivität von Crown Estate Scotland und hat die Section-36-Genehmigung erhalten. Odfjell setzt auf die eigene Semisub-Plattform Deepsea Star, während die Partner Simply Blue Group und Subsea7 (Seaway7) an Bord bleiben. Im Zentrum stehen nun: belastbare Finanzierung, belastbare Lieferketten, CfD-Mechanik und klare Haftungsregeln. Dieser Artikel ordnet das Vorhaben entlang von Deal-Struktur, Technologiepfad, Regulierung und Markteffekten ein – faktenbasiert und mit konkreten KPIs, um Hype von belastbaren Fortschritten zu trennen.

Dealmechanik und Governance: Wer entscheidet jetzt was – und warum?

Stand: 2025-08-26. Salamander Floating Wind bleibt ein 100‑MW‑Projekt, 35 km vor Peterhead; Ørsted hat seine 80‑%‑Beteiligung an Odfjell Oceanwind verkauft; INTOG‑Exklusivität und Section‑36‑Consent sind bestätigt.

Warum Ørsted ausstieg – öffentlich bestätigte Fakten

Ørsted hat den Verkauf angekündigt, kommunizierte jedoch keine finanziellen Details wie Kaufpreis, Earn‑outs oder Garantien; diese Angaben sind nicht veröffentlicht/undisclosed

. Branchenmeldungen bestätigen die Transaktion, geben aber keine Vertragsklauseln preis (Renewables Now)

. Typischerweise verschieben Earn‑outs Entwicklungsrisiken auf den Verkäufer, während Gewährleistungen und Indemnities Downside‑Risiken zwischen Käufer und Verkäufer regeln; konkrete Auswirkungen auf Salamander lassen sich ohne Vertragskopien nicht belegen (Windtech International)

.

Odfjell Oceanwind: Geschäftsmodell und Finanzierungspotenzial

Odfjell Oceanwind setzt auf eigene schwimmende Plattformen (Deepsea Star), EPCI‑Management und Entwicklung eigener Parks; Firmendaten nennen Projekte wie ScaleWind und UtsiraVIND als Referenzen (Odfjell Oceanwind)

. Zu den Aktionären zählen strategische Investoren wie Mitsui O.S.K. Lines und Kansai Electric, die Zugang zu Projektfinanzierung, Lieferketten und O&M‑Kapazitäten erleichtern. Kapitalquellen reichen von Eigenkapitalkonsortien über Projektfinanzierungen mit Banken/Exportkreditagenturen bis zu CfD‑ähnlichen Einnahmesicherungen, sofern projekt‑ oder staatlich verfügbar (OffshoreWind.biz)

.

Governance, Simply Blue Group und Subsea7

Mit Odfjell als Mehrheitsaktionär verschiebt sich die Stimm‑ und Entscheidungs‑Balance zugunsten des Käufers; Simply Blue Group und Subsea7/Seaway7 bleiben Minderheitsgesellschafter. Konkrete Board‑Struktur, Reserved Matters, Vetorechte oder Exit‑Optionen wurden nicht veröffentlicht; solche JV‑Verträge enthalten typischerweise:

- Board‑Sitze proportional zur Beteiligung,

- Reserved Matters für Kapitalerhöhungen, Budget‑Überschreitungen, Verkauf oder Decommissioning,

- Put/Call‑Optionen oder Tag‑along/Drag‑along‑Klauseln für Exits.

Die neue Struktur dürfte Entscheidungswege straffen, da ein dominanter Entwickler schneller operative Entscheidungen treffen kann; zugleich bleibt die Projektfinanzierung von Zustimmungsschritten der Minderheitspartner abhängig.

Nächster Schritt: Technikpfad und Lieferkette: Von Deepsea Star bis Hafenrampe.

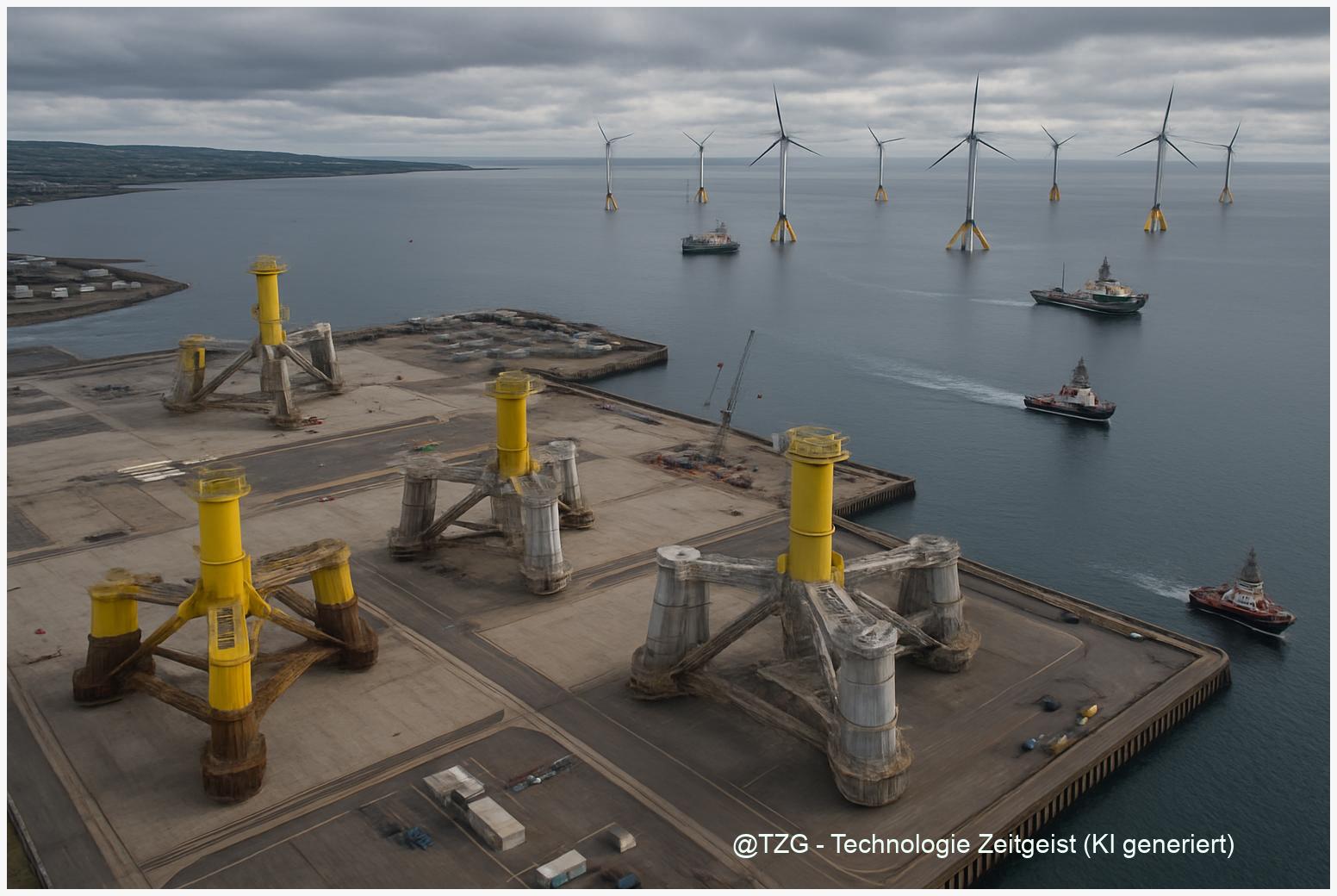

Technikpfad und Lieferkette: Von Deepsea Star bis Hafenrampe

Stand: 2025-08-26. Salamander Floating Wind plant eine 100‑MW‑Anlage rund 35 km vor Peterhead. Odfjell Oceanwind setzt dabei auf die eigene Deepsea Star Plattform, ausgelegt für 15+ MW‑Turbinen, während Details zu OEM‑Modellen, Kabel‑ und Ankerlieferanten größtenteils noch offen sind.

Technologie‑Status

Die Plattformwahl ist bestätigt: Deepsea Star ist ein semisubmersible Stahldesign, konzipiert für Großturbinen (Zielklasse ≥15 MW) und nach Herstellerangaben in der Basic Design‑Phase (Odfjell Oceanwind)

. Mooring‑Systeme, dynamische Array‑/Exportkabel und Verankerungskonzepte sind technisch definiert, jedoch sind konkrete Lieferanten für Suction‑Anchors oder Dynamic Cables öffentlich noch nicht genannt

. Turbinen‑OEM (Modell/Leistung) bleibt „noch nicht vergeben/Verhandlung läuft“, wodurch letzte Schnittstellen für Foundation‑Interface und Installation offenbleiben.

Lieferanten, Beschaffungsfenster und Marktengpässe

Öffentliche Vertragsmeldungen zu Zulieferern für Salamander liegen nicht vor; das gilt auch für Mooring‑Ketten oder Kabelverträge (Energy Voice)

. Typische Einkaufsfenster für Floating‑Wind-Komponenten liegen 18–36 Monate vor Installation; schwere Stahlmodule und spezialisierte Kabellegung bleiben Engpassfaktoren. Die Stahlkapazität für semisubmersibles und die Verfügbarkeit von dynamischen Kabelverlegeschiffen sind branchenweit limitiert.

Hafen-, Montageinfrastruktur und Installationsflotte

Regionale Häfen wie Peterhead, Aberdeen, Nigg oder Leith kommen als Logistikbasis infrage; Auswahl hängt von Kaikapazität, Montagefläche und Kranleistung ab (Salamander project)

. Ørsteds Strategie setzte auf serielle Vormontage an Land und Schleppen zur Baustelle; Odfjell bringt maritime und Offshore‑Drilling‑Erfahrung ein und dürfte ähnliche Tow‑and‑install‑Ansätze favorisieren. Konkrete Charterverträge für Heavy‑Lift‑ oder Kabellegeschiffe sind öffentlich nicht dokumentiert

, sodass Engpässe bei Vessel‑Terminen bis Ende des Jahrzehnts bestehen bleiben.

O&M‑Strategien reichen von In‑situ‑Interventionen bis zu Tow‑to‑Port‑Wartungen. Tow‑Strategien reduzieren Offshore‑Risiko, erhöhen aber Logistikkosten; In‑situ‑Reparaturen verbessern Verfügbarkeit, erfordern jedoch spezialisierte Service‑Vessels.

Weiter zum Kapitel: Genehmigungen, Netz und Risiko: Der schottische Rahmen als Taktgeber.

Genehmigungen, Netz und Risiko: Der schottische Rahmen als Taktgeber

Stand: 2025-08-26. Salamander Floating Wind beansprucht bereits Section‑36‑Consent und INTOG‑Exklusivität für die Standortnutzung; diese Genehmigungen sichern das Entwicklungsrecht, aber nicht alle nachfolgenden operativen Erlaubnisse.

Genehmigungsstatus und Meilensteine

Section‑36‑Consent gewährt die Genehmigung zur Errichtung von Offshore‑Wind in GB; für Salamander ist dieser Consent bestätigt (Simply Blue/Odfjell-Ankündigung)

. INTOG‑Exklusivität durch Crown Estate Scotland gibt Vorrang für die Standortentwicklung, führt aber noch nicht zum finalen Lease. Nächste typische Schritte sind Environmental Consents, Marine Licences und ein endgültiger Lease/Agreement; Verzögerungsrisiken entstehen durch Umweltauflagen, Stakeholder‑Einwände oder Lieferkettenengpässe.

Netzanschluss und Integration

Konnektion an das britische Netz läuft über den Grid‑Connection‑Prozess mit dem National Grid/ESO und dem zuständigen Netzbetreiber in Schottland. Für Salamander ist ein gesicherter Netzanschluss nicht veröffentlicht

. Übliche Anforderungen umfassen System‑Studies, Connection Offers und Queue‑Management; Warteschlangen und Netzkapazitätsengpässe können Anschlussfenster verzögern und erfordern gegebenenfalls kuratierte Lösungen oder flexible Anschlussvereinbarungen (Ofgem/ESO Prozesse)

.

Förderrahmen: CfD und Bankability

Contracts for Difference (CfD) sind der primäre Mechanismus zur Einnahmensicherung in GB; ein CfD verbessert deutlich die Bankability durch Erlösstabilität. Floating‑Spezifische Runden oder „innovation pots” können projektspezifische Unterstützung bieten; INTOG‑Projekte werden oft als Innovationsfälle betrachtet, was Finanzierungschancen erhöht (LCCC/CfD‑Regeln)

.

Regulatorische Lücken, Versicherung und Haftung

Für Floating Wind bleiben Unsicherheiten bei Decommissioning‑Bonds, Financial Security und Versicherbarkeit neuartiger Risiken (Mooring‑Failure, dynamische Kabelschäden). UK‑Recht verlangt Decommissioning‑Verpflichtungen, aber Höhe und Form der Sicherheiten werden projektspezifisch verhandelt. Force‑Majeure, Change‑in‑Law und Indemnity‑Klauseln sind zentrale Vertragsbausteine; konkrete Bedingungen für Salamander sind öffentlich nicht dokumentiert

. Branchenstandards adressieren diese Lücken, doch verbleibt eine erhöhte Due‑Diligence‑Last für Investoren.

Nächster Schritt: Markteffekte und Messlatten: Was Salamander für Preise und KPIs bedeutet.

Markteffekte und Messlatten: Was Salamander für Preise und KPIs bedeutet

Stand: 2025-08-26. Salamander Floating Wind tritt als 100‑MW‑Demonstrator in eine Marktphase ein, in der Preisbildung und Lieferketten knapper werden. Odfjell Oceanwind kann den Sektor verschieben, wenn das Projekt kosteneffiziente Serienprozesse zeigt.

Wie der Deal Marktanteile verschieben kann

Der Einstieg von Odfjell Oceanwind stärkt einen spezialisierten Plattform‑ und EPCI‑Akteur im Wettlauf gegen Hywind‑/Equinor‑Ansätze und Projekte wie Kincardine oder WindFloat Atlantic. Wenn Odfjell Deepsea Star in Serie baut, reduziert das Stückkosten für Plattformen und Moorings. Branchenindices zeigen seit 2022 steigende Preise für schwere Stahlmodule und Kabel, was Angebotspreise kurzfristig nach oben drückt; genaue Salamander‑Preisangaben sind nicht veröffentlicht

.

KPIs für einen „Meilenstein“-Status

- LCOE: Zielwert nahe aktuellen Floating‑Benchmarks von 80–150 €/MWh (Bandbreite je nach Studie); ein deutlich niedrigerer LCOE würde Skaleneffekte beweisen

(Referenz: Offshore‑Benchmarks)

. - Verfügbarkeit: ≥95 % jährlich; Hywind und Kincardine berichten Betriebserfahrungen im hohen 80er–bis 90er‑Bereich, daher wäre ≥95 % ein starker Indikator.

- Bauzeit: Serienmontage plus Tow‑and‑Install unter 18 Monate von FID bis Inbetriebnahme gilt als ambitioniert.

- CAPEX/MW: keine projektspezifischen Zahlen veröffentlicht; branchenübliche Benchmark‑Spannen für frühe Floating‑Projekte nutzen.

- CO2‑Einsparung: Methode — Jahresproduktion (MWh) × UK Grid‑Emissionsfaktor (kg CO2e/kWh) → Tonnen CO2e vermieden; konkrete Werte hängen von realer Erzeugung und Faktor ab

(LCCC/CfD-Kontext)

. - Lokaler Mehrwert: Zielwerte ≥30–40 % lokale Wertschöpfung sind ambitioniert und werden von schottischen Zielsetzungen gefordert; project‑level Angaben für Salamander sind

nicht veröffentlicht

.

Vergleichsgrößen wie Hywind, Kincardine und WindFloat Atlantic liefern Benchmarks für Verfügbarkeit und O&M‑Erfahrungen; Unterschiede liegen in Turbinengröße, Netzbedingungen und Standorttiefe. Salamander erzielt Demonstrator‑Charakter, wenn Serienmontage im Hafen gelingt, Mooring‑ und Kabelsystems stabil laufen und ein CfD‑Zuschlag die Bankability bestätigt.

Fazit

Salamander verknüpft eine klare Eigentümerlogik mit einem Technikfahrplan, der aus der Öl- und Gas-Maritime erfahrungsgesättigt ist. Mit Section-36-Consent und INTOG-Exklusivität sind wichtige Hürden genommen, doch Bankability hängt an CfD, Netzslot und belastbaren Lieferketten. Gelingt Odfjell mit Simply Blue Group und Subsea7 eine serielle Hafenmontage und verlässliche Verfügbarkeit, könnte Salamander das Preissignal setzen, das Europas Floating-Wind für den Sprung in den kommerziellen Maßstab braucht. Der nächste Prüfstein: konkrete Vergaben, Netztermin und Förderzusage – transparent kommuniziert.

Wie schätzen Sie den Einfluss von Salamander auf Preise und Lieferketten ein? Diskutieren Sie mit und teilen Sie den Artikel.

Quellen

Odfjell Oceanwind acquires Ørsted’s shares in the Salamander Offshore Wind Farm

Ørsted exits Salamander project in deal with Odfjell Oceanwind

Odfjell Oceanwind acquires Ørsted’s stake in 100-MW Salamander floating wind project

Odfjell Oceanwind acquires Ørsted’s stake in Salamander Offshore Wind Farm

Odfjell Oceanwind – Unternehmensangaben (Technologie/Projekte)

Odfjell Oceanwind launches the Deepsea Star™ 15MW floating wind foundation

Salamander Project – Floating Offshore Wind Scotland

Ørsted exits Salamander project in deal with Odfjell Oceanwind

Odfjell Oceanwind acquires Ørsted’s stake in 100-MW Salamander floating wind project

Odfjell Oceanwind acquires Ørjell Oceanwind acquires Ørsted’s stake in Salamander Offshore Wind Farm

Odfjell Oceanwind acquires Ørsted’s shares in the Salamander Offshore Wind Farm

Ofgem and ESO: Grid connection processes in Great Britain

Low Carbon Contracts Company (CfD rules and auctions)

Crown Estate Scotland: INTOG guidance and leasing

Renewables Now: Reporting on Odfjell/Oersted Salamander deal

Salamander floating wind project consented by Scottish Ministers

Odfjell Oceanwind acquires Ørsted’s stake in 100-MW Salamander floating wind project

Scottish Offshore Wind Pipeline Analysis

Low Carbon Contracts Company (CfD rules and auctions)

Hinweis: Für diesen Beitrag wurden KI-gestützte Recherche- und Editortools sowie aktuelle Webquellen genutzt. Alle Angaben nach bestem Wissen, Stand: 8/28/2025