TotalEnergies zieht sich bei US-Offshore-Windprojekten zurück beziehungsweise stoppt neues Engagement in diesem Bereich. Für dich ist das mehr als eine Konzernmeldung, denn sie zeigt, wie stark die Offshore Wind Wirtschaftlichkeit unter Druck geraten ist. Hohe Zinsen, teurere Bau- und Lieferketten, starre Ausschreibungen und politische Unsicherheit machen viele Projekte schwer finanzierbar. Der Fall ist deshalb wichtig, weil er nicht isoliert wirkt. Auch in Europa geraten Projekte ins Rutschen. Der Artikel ordnet ein, was TotalEnergies entschieden hat, warum das passiert und wann Offshore-Wind sich wirtschaftlich noch tragen kann.

Das Wichtigste in Kürze

- TotalEnergies hat Anfang 2025 eine strengere Kapitalstrategie bekräftigt und laut Reuters nach dem Wahlausgang in den USA neue Finanzierungen für US-Offshore-Windprojekte ausgesetzt.

- Der wirtschaftliche Druck ist breiter als ein einzelner Konzernfall. IEA, WindEurope und Marktberichte nennen höhere Finanzierungskosten, steigende Baupreise und Verzögerungen als Hauptgründe.

- Für Stromkunden folgt daraus nicht automatisch ein Preissprung. Wahrscheinlicher sind spätere Projektstarts, neue Fördermodelle und mehr staatliche Absicherung, damit große Offshore-Parks überhaupt gebaut werden.

Einleitung

Wenn große Energiekonzerne bei Windprojekten auf die Bremse treten, ist das kein entferntes Branchenthema. Es entscheidet mit darüber, wie schnell neue Strommengen ans Netz kommen, wie planbar Investitionen bleiben und wie teuer die Energiewende am Ende wird. Genau deshalb lohnt der Blick auf TotalEnergies. Der Konzern hat sein US-Offshore-Windgeschäft nicht mehr als Wachstumsfeld behandelt, sondern neues Kapital zurückgehalten und andere Investitionen vorgezogen.

Das ist wichtig, weil Offshore-Wind lange als verlässlicher Ausbaupfad galt. Inzwischen hat sich das Umfeld gedreht. Kredite kosten mehr, Turbinen, Kabel und Spezialschiffe sind teurer geworden, und politische Risiken spielen wieder stärker hinein. Dieser Text ist deshalb keine harte Gesetzes- oder Preisnews, sondern eine Einordnung. Er zeigt, was TotalEnergies entschieden hat, welche Mechanik dahintersteckt und ob wir einen Einzelfall sehen oder einen Trend, der weit über die USA hinausreicht.

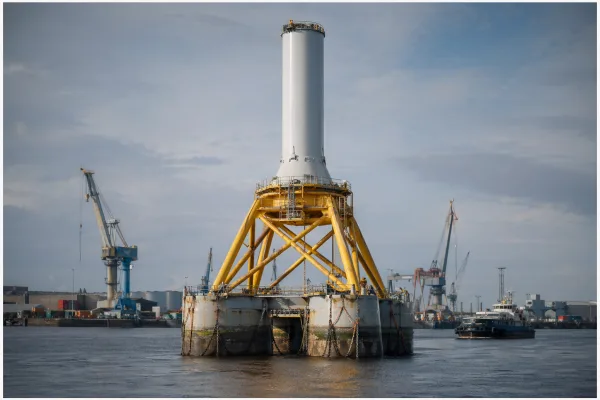

Was bei TotalEnergies passiert ist

Die belastbarste Spur kommt aus zwei Richtungen. Im Ergebnis- und Strategieauftritt von TotalEnergies vom 5. Februar 2025 betonte das Management, dass der Konzern bei Strom- und Erneuerbarenprojekten strenger auf Kapitaldisziplin achtet. Genannt wurden Verkäufe, sogenannte Farm-downs und eine selektive Auswahl von Projekten mit besseren Renditen. Reuters berichtete am 26. November 2024 zusätzlich, Konzernchef Patrick Pouyanné habe nach dem Ausgang der US-Wahl erklärt, TotalEnergies werde keine neue Finanzierung in neue US-Offshore-Windvorhaben stecken.

Wichtig ist die Formulierung. Die verfügbaren Quellen belegen eher einen Finanzierungsstopp für neue Vorhaben und eine Verschiebung der Prioritäten als einen pauschalen Rückzug aus jedem einzelnen bestehenden US-Projekt. Genau dieser Unterschied zählt. Für Investoren macht er klar, dass der Konzern Risiken neu gewichtet. Für den Markt heißt er, dass selbst große Player nur noch dort weitermachen, wo sich Aufwand, Risiko und erwarteter Stromerlös noch sauber rechnen.

TotalEnergies hatte 2024 nach eigenen Angaben 1,2 Gigawatt an erneuerbaren Projekten und Batteriespeichern teilweise weitergereicht und dabei rund 1 Milliarde US-Dollar Kapital recycelt. Das passt zum Muster. Der Konzern will in der Stromsparte weiter aktiv bleiben, aber nicht um jeden Preis und nicht in jedem Marktsegment.

Warum Offshore Wind Wirtschaftlichkeit gerade kippt

Offshore-Wind ist technisch ausgereift, aber finanziell empfindlich. Die Projekte verschlingen sehr viel Geld, lange bevor die erste Kilowattstunde verkauft wird. Wenn der Zinssatz steigt, wird genau dieses Modell anfällig. Die Internationale Energieagentur hat den Mechanismus bereits 2023 klar beschrieben. Erneuerbare Großprojekte leiden besonders unter höheren Finanzierungskosten, weil ihre Ausgaben am Anfang anfallen und die Einnahmen erst Jahre später fließen.

Dazu kommt der reale Kostendruck auf der Baustelle. Stahl, Kabel, Turbinen, Fundamente und Spezialschiffe sind teurer geworden. Bei Offshore-Wind wirken sich solche Aufschläge brutal aus, weil viele Verträge früh festgezurrt werden, während Bau und Inbetriebnahme lange dauern. Wenn in dieser Zeit Kosten steigen, aber der spätere Strompreis vertraglich festliegt, schrumpft die Marge schnell zusammen.

Auch Ausschreibungen passen oft nicht mehr zur neuen Lage. WindEurope schrieb im April 2025, dass Kosteninflation, höhere Zinsen und riskante Ausschreibungsdesigns die wirtschaftliche Tragfähigkeit vieler Projekte geschwächt haben. Der Verband fordert deshalb mehr langfristige Absicherung über Contracts for Difference, also Verträge, bei denen ein Preisband für Stromerlöse abgesichert wird. Das klingt technisch, ist aber im Kern simpel. Wer Milliarden investiert, braucht besser kalkulierbare Einnahmen.

Ist das ein Einzelfall oder schon ein Muster?

Der Fall TotalEnergies wirkt nicht wie ein isolierter Ausrutscher. Die IEA verwies darauf, dass 2022 nur noch rund 85 Prozent der weltweit ausgeschriebenen Kapazität vergeben wurden, nach etwa 90 bis 95 Prozent in den Jahren 2020 und 2021. In Europa lagen 14 von 20 Gigawatt nicht zugeteilter Auktionskapazität. Das ist kein Detail am Rand. Es zeigt, dass Projekte nicht nur später gebaut werden, sondern teils schon in der Ausschreibung an der neuen Kostenwelt scheitern.

Reuters berichtete im Juli 2025 außerdem, dass der deutsche Offshore-Ausbau im ersten Halbjahr ins Stocken geraten sei und Branchenvertreter Änderungen am Auktionsdesign forderten. Damit landet das Thema direkt in Europa und mittelbar auch bei deutschen Stromkunden. Wenn Vorhaben später ans Netz gehen, fehlt künftig ein Teil der geplanten Strommenge. Das muss nicht sofort auf deiner Rechnung landen, erhöht aber den Druck auf andere Kraftwerke, Netze, Speicher und staatliche Förderung.

Politische Unsicherheit verschärft die Lage zusätzlich. In den USA spielte der Regierungswechsel eine sichtbare Rolle. In Europa ist die Unsicherheit meist weniger abrupt, aber nicht harmlos. Schon kleine Änderungen bei Netzanschlüssen, Vergütungsmodellen oder Ausschreibungsregeln können ein Projekt vom tragfähigen Business Case in die Warteschleife schieben.

Wann sich Offshore-Wind noch rechnet

Offshore-Wind lohnt sich weiter, aber nur unter bestimmten Bedingungen. Erstens müssen Finanzierungskosten beherrschbar sein. Zweitens brauchen Entwickler verlässliche Erlöse über viele Jahre. Drittens dürfen Bau, Lieferkette und Netzanschluss nicht dauernd nach hinten rutschen. Fehlt einer dieser Punkte, wird ein Projekt schnell zu einer Wette auf spätere Besserung.

Praktisch heißt das: Gut abgesicherte Projekte mit klaren Stromverträgen, stabilem Rechtsrahmen und geringer Verzögerungsgefahr haben weiter Chancen. Besonders fragil sind Vorhaben mit langen Bauzeiten, knapp kalkulierten Geboten und Verträgen, die steigende Kosten kaum auffangen. Genau dort setzen neue Förderideen an. Wahrscheinlich sind in den nächsten Jahren Ausschreibungen, die Risiken stärker zwischen Staat und Betreibern teilen.

Für Investoren und Versorger ist das die eigentliche Botschaft. Offshore-Wind ist nicht am Ende. Er wird nur nüchterner gerechnet als noch vor wenigen Jahren. Für Stromkunden bedeutet das vor allem eines: Der Ausbau hängt künftig stärker davon ab, wie gut Politik und Markt große Projekte gegen Zins- und Baukostenschocks absichern.

Fazit

Der Schritt von TotalEnergies ist ein Warnsignal, aber kein Todesurteil für Offshore-Wind. Er zeigt, dass selbst kapitalkräftige Konzerne nur noch dann einsteigen oder dabeibleiben, wenn Rendite, Risiko und politische Rahmenbedingungen zusammenpassen. Genau darin liegt die größere Geschichte. Offshore-Wind scheitert derzeit selten an der Technik, sondern an Finanzierung, Ausschreibungslogik und langen Projektketten.

Für dich ist das relevant, weil diese Projekte Teil der künftigen Stromversorgung sein sollen. Wenn sie ins Stocken geraten, verschiebt sich nicht nur der Ausbau, sondern auch die Frage, wer Risiken trägt. Der wahrscheinlichste nächste Schritt ist deshalb nicht das Ende des Offshore-Ausbaus, sondern seine Neuverhandlung. Mehr Absicherung, flexiblere Fördermodelle und strengere Auswahl der Projekte dürften den Markt prägen.

Spannend wird jetzt, ob Politik und Markt Offshore-Wind wieder finanzierbar machen oder ob noch mehr Konzerne auf Abstand gehen.