Open Finance macht Bank- und Finanzdaten über geregelte Schnittstellen nutzbar. Das eröffnet neue Finanz-Apps, verlangt aber klare Einwilligung und Widerruf.

Der Alltagstest für Open Finance beginnt nicht im Gesetzestext. Er beginnt bei einer ziemlich einfachen Frage: Warum kann eine Finanz-App viele Konten, Kredite, Sparpläne oder Versicherungen nicht so sauber zusammenführen, wie eine Reise-App Flüge, Hotels und Karten verbindet? Die Antwort liegt weniger am fehlenden Interface-Design als an den Datenwegen dahinter. Bank- und Finanzdaten sind sensibel, verteilt und streng reguliert. Wer sie nutzen will, braucht mehr als ein Passwort: Er braucht eine erlaubte Schnittstelle, einen klaren Zweck und eine Einwilligung, die sich wieder zurücknehmen lässt.

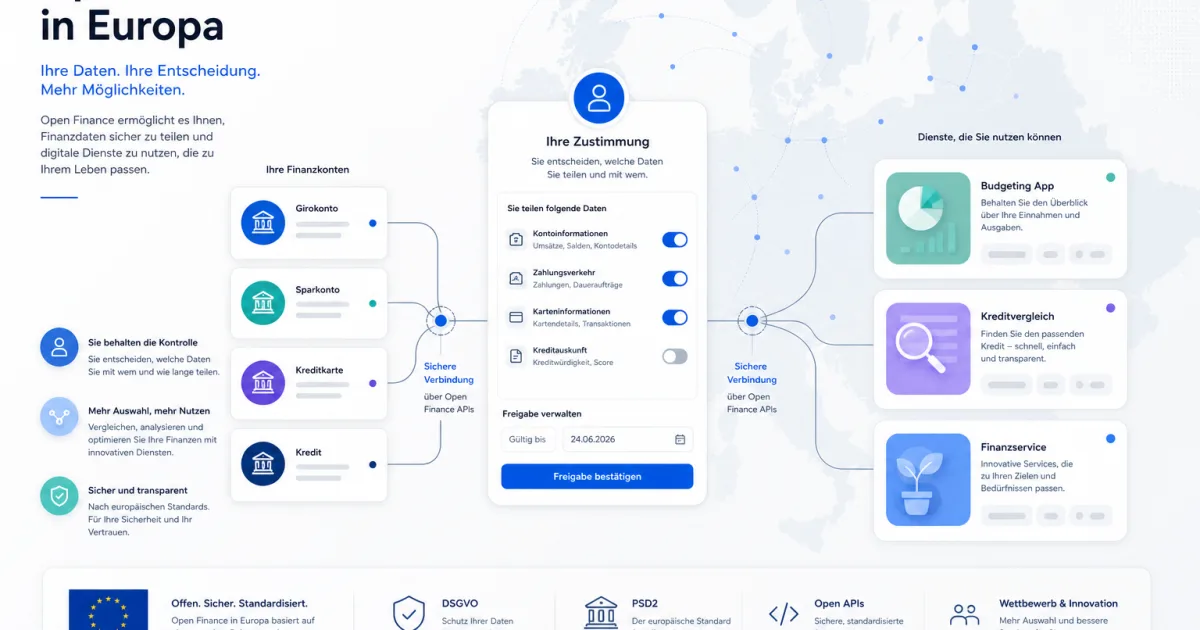

Open Finance beschreibt genau diese Infrastrukturfrage. Gemeint ist ein Rahmen, in dem Finanzdaten kontrolliert zwischen Banken, anderen Datenhaltern und autorisierten Diensten fließen können. Das klingt trocken, hat aber eine sehr praktische Folge: Finanz-Apps könnten nicht nur Kontostände anzeigen, sondern Verträge vergleichen, Bonitätsprozesse verkürzen, Haushaltsbudgets realistischer planen oder Wechselangebote sauberer vorbereiten. Entscheidend ist dabei, dass die Daten nicht heimlich kopiert werden, sondern über geregelte Zugänge und nachvollziehbare Berechtigungen laufen.

Europa kennt bereits einen Vorläufer: Open Banking unter PSD2. Dadurch können zugelassene Dienste unter bestimmten Bedingungen auf Zahlungskonten zugreifen oder Zahlungen auslösen, wenn Kunden zustimmen. Open Finance geht breiter. Die EU-Kommission arbeitet mit dem Vorschlag für einen Financial Data Access Framework, kurz FIDA, an einem Rahmen, der nicht nur Zahlungskonten betrachtet, sondern weitere Finanzdaten einschließen kann. Der Unterschied ist wichtig: Wero, der digitale Euro und klassische Onlinebanking-Funktionen drehen sich vor allem um Bezahlen. Open Finance dreht sich darum, welche Finanzdaten für welchen Dienst nutzbar werden dürfen.

Was Open Finance von Open Banking unterscheidet

Open Banking ist der engere Begriff. Er hängt in Europa stark an Zahlungskonten, Zahlungsdiensten und regulierten Drittanbietern. Wer eine App nutzt, die Kontoinformationen bündelt oder eine Zahlung direkt anstößt, bewegt sich meist in diesem Umfeld. Die European Banking Authority ordnet diese Regeln im Kontext von Zahlungsdiensten und elektronischem Geld ein; dort geht es um Aufsicht, sichere Schnittstellen, starke Kundenauthentifizierung und Rollen von Zahlungsdienstleistern.

Open Finance erweitert den Blick. Neben Girokonten können je nach Regelrahmen und Produktbereich auch andere Finanzinformationen relevant werden: Kreditdaten, Spar- und Anlageinformationen, Versicherungsdaten oder Vertragsdetails. Das Ziel ist nicht, alles öffentlich zu machen. Das Ziel ist, Datenportabilität und Wettbewerb so zu organisieren, dass ein Kunde einem Dienst gezielt Zugriff geben kann, ohne dauerhaft die Kontrolle über den ganzen Finanzhaushalt abzugeben.

Die harte Arbeit steckt in den Grenzen. Welche Datenkategorien werden erfasst? Welche Anbieter müssen Schnittstellen bereitstellen? Wie wird geprüft, ob ein Drittanbieter berechtigt ist? Wer haftet, wenn Daten falsch genutzt werden oder ein Dienst ausfällt? Genau an solchen Fragen entscheidet sich, ob Open Finance zu mehr Wahlfreiheit führt oder nur zu einer neuen Schicht von Formularen, Gebühren und schwer verständlichen Berechtigungen.

Der Mechanismus: Einwilligung, Schnittstelle, Widerruf

Im Idealfall läuft Open Finance nicht über Passwortweitergabe. Ein Nutzer wählt in einer App aus, welche Daten sie benötigt. Danach führt der Weg über eine regulierte Schnittstelle zum Datenhalter, also etwa zur Bank oder zu einem anderen Finanzinstitut. Dort wird bestätigt, wer zugreift, welche Daten betroffen sind, für welchen Zweck der Zugriff gilt und wie lange er dauern soll. Der Nutzer muss diese Berechtigung später einsehen und widerrufen können.

Diese Reihenfolge ist mehr als Datenschutz-Kosmetik. Sie trennt drei Dinge, die im Alltag oft vermischt werden: Identität, Berechtigung und Zweck. Eine App darf nicht automatisch alles sehen, nur weil sie einmal beim Konto angemeldet wurde. Ein Budgettool braucht andere Daten als ein Kreditvergleich. Eine Steuer-App braucht andere Zeiträume als ein Haushaltsbuch. Und ein Widerruf muss tatsächlich wirken, sonst wird Einwilligung zur Einbahnstraße.

Für Banken bedeutet das technische und organisatorische Arbeit. Schnittstellen müssen stabil, sicher und dokumentiert sein. Ausfälle treffen nicht mehr nur die eigene App, sondern auch Drittanbieter, deren Dienste auf diese Daten angewiesen sind. Für Fintechs entsteht gleichzeitig ein klarerer Marktzugang. Wenn Regeln und Schnittstellen funktionieren, müssen neue Anbieter nicht bei jeder Bank eigene Sonderwege bauen. Das senkt Hürden, verschiebt aber Verantwortung in Richtung Betrieb, Sicherheit und Support.

Warum Verbraucher davon etwas haben könnten

Der stärkste Nutzen liegt nicht im Begriff Open Finance. Er liegt in besseren Entscheidungen. Wer mehrere Konten, Depots, Kredite und Versicherungen hat, sieht seine finanzielle Lage oft nur in Ausschnitten. Eine App mit sauber freigegebenen Daten könnte Einnahmen, Ausgaben, Kreditraten, Sparziele und Vertragskosten gemeinsam auswerten. Daraus werden keine magischen Spartipps. Aber die Informationslage wird besser, und schlechte Angebote fallen schneller auf.

Beim Wechsel von Finanzprodukten kann das spürbar werden. Ein Kreditvergleich müsste nicht nur Selbstauskünfte abfragen, sondern könnte relevante Daten mit Zustimmung strukturierter prüfen. Eine Beratung könnte nicht nur auf Schätzungen beruhen, sondern auf aktuellen Vertrags- und Kontodaten. Ein Haushaltsbuch müsste nicht alle Kategorien per Hand lernen, sondern könnte wiederkehrende Zahlungen verlässlicher erkennen. Besonders wertvoll wird das, wenn der Dienst nicht nur sammelt, sondern erklärt, warum eine Empfehlung entsteht.

Es gibt aber eine Gegenrechnung. Mehr Datennutzung bringt mehr Angriffsflächen und mehr Verführungen für Geschäftsmodelle, die aus Bequemlichkeit Abhängigkeit machen. Eine App, die den kompletten Finanzalltag kennt, kann nützlich sein. Sie kann auch zu viele Daten verlangen, Gebühren verstecken oder Nutzer in einen eigenen Kosmos ziehen. Deshalb gehört zur Open-Finance-Reife nicht nur eine API, sondern eine klare Nutzeroberfläche für Berechtigungen, Kosten, Zweckbindung und Widerruf.

Was Banken und Fintechs daran reizt

Für Banken ist Open Finance unbequem und interessant zugleich. Unbequem, weil Kundendaten nicht mehr nur im eigenen Portal bleiben. Interessant, weil Banken selbst neue Dienste bauen oder Partnerangebote sauberer anbinden können. Der Wettbewerb verschiebt sich vom Besitz der Daten zur Qualität der Auswertung, zur Sicherheit des Betriebs und zur Fähigkeit, Vertrauen nicht nur zu behaupten, sondern im Produkt sichtbar zu machen.

Fintechs bekommen eine Chance auf bessere Ausgangsbedingungen. Wenn Finanzdaten über geregelte Schnittstellen verfügbar sind, kann ein kleiner Anbieter eher ein spezialisiertes Produkt bauen: bessere Budgetplanung, verständlichere Kreditprüfung, Vergleich von Versicherungen, Altersvorsorge-Übersichten oder Frühwarnungen bei Kostenfallen. Zugleich steigen die Pflichten. Wer sensible Finanzdaten verarbeitet, muss Autorisierung, Sicherheit, Protokollierung und Support ernst nehmen. Ein hübsches Dashboard reicht nicht.

Für Europa ist das auch Industriepolitik im Kleinen. Finanzdaten sind Teil digitaler Infrastruktur. Wenn ihre Nutzung nur über wenige dominante Plattformen oder geschlossene Bankportale läuft, bleibt Wettbewerb begrenzt. Wenn Zugänge offen, sicher und beaufsichtigt sind, können mehr Dienste entstehen. Der Punkt ist nicht, Banken zu entmachten. Der Punkt ist, Kundenrechte, Wettbewerb und Sicherheit so zusammenzubringen, dass Finanzdaten nicht zum privaten Rohstoff einzelner Anbieter werden.

Die Grenzen: Open Finance ist noch kein fertiger Alltag

Wichtig ist die zeitliche Einordnung. Open Finance ist in Europa nicht bereits für jedes Finanzprodukt voll ausgerollt. PSD2 und Open Banking sind etablierter, der breitere FIDA-Rahmen ist ein politischer und regulatorischer Ausbaupfad. Wer heute eine App sieht, die mit Open Finance wirbt, sollte deshalb genau prüfen, was damit gemeint ist: Zahlungskonto-Zugriff, klassische Vertragsdaten, Datenauswertung auf Basis eigener Exporte oder ein künftiges Versprechen?

Auch technische Standards lösen nicht alle Konflikte. Daten können falsch kategorisiert werden. Anbieter können unterschiedliche Schnittstellenqualität liefern. Authentifizierung kann Nutzer überfordern. Und eine Berechtigung, die alle paar Monate erneuert werden muss, schützt zwar, kann aber Dienste unzuverlässig machen, wenn sie schlecht gestaltet ist. Gute Regulierung muss deshalb nicht nur Zugriff erlauben, sondern auch Missbrauch, Scheinsicherheit und zu komplizierte Nutzerwege begrenzen.

Ein weiterer Grenzfall ist Beratung. Aus Daten entstehen nicht automatisch gute Empfehlungen. Ein Algorithmus kann erkennen, dass ein Kredit teuer ist, aber nicht unbedingt, ob ein Wechsel für eine Familie gerade sinnvoll ist. Er kann Sparpotenziale zeigen, aber nicht alle Lebensrisiken kennen. Open Finance liefert bessere Datengrundlagen; Verantwortung, Verständlichkeit und Haftung bleiben eigene Themen.

Wie man eine Finanz-App prüft

Für Nutzer ist die wichtigste Frage nicht, ob eine App modern klingt. Entscheidend ist, ob der Zugriff zur Aufgabe passt. Wer nur Ausgaben kategorisieren will, muss nicht jede langfristige Finanzinformation freigeben. Wer einen Kreditvergleich nutzt, sollte verstehen, welche Daten in die Bewertung einfließen und ob sie gespeichert bleiben. Wer eine Vertragsübersicht baut, sollte prüfen, ob der Dienst Verträge nur anzeigt oder aktiv Angebote vermittelt.

Eine brauchbare Checkliste ist kurz. Erstens: Ist der Anbieter reguliert oder arbeitet er mit einem regulierten Dienst zusammen? Zweitens: Welche Daten werden konkret abgefragt? Drittens: Für welchen Zweck und wie lange gilt die Freigabe? Viertens: Wo kann ich die Berechtigung widerrufen? Fünftens: Welche Kosten, Provisionen oder Produktinteressen hängen an der Empfehlung? Sechstens: Bekomme ich eine Erklärung, nicht nur eine Zahl?

Open Finance wird dann interessant, wenn diese Fragen leicht zu beantworten sind. Dann wandern Bankdaten nicht einfach irgendwohin. Sie werden zu einer kontrollierten Infrastruktur für bessere Finanzentscheidungen. Genau daran sollte man den Fortschritt messen: weniger Passworttricks, weniger Datennebel, mehr nachvollziehbare Berechtigungen und Dienste, die einen echten finanziellen Zweck erfüllen.

Wer das Thema einordnet, sollte es außerdem von jüngeren Zahlungsthemen trennen. TechZeitGeist hat zuletzt erklärt, warum Bank-Apps beim Bezahlen an der Kasse stärker mitmischen. Open Finance setzt eine Ebene darunter an: Nicht die Zahlung selbst steht im Mittelpunkt, sondern der geregelte Zugriff auf Finanzdaten, aus dem neue Dienste entstehen können.

Quellen

- Europäische Kommission: Digital finance

- European Banking Authority: Payment services and electronic money

- EUR-Lex: COM(2023) 360 final, Financial Data Access framework

Hinweis: Für diesen Artikel wurden KI-gestützte Recherche- und Editierwerkzeuge verwendet. Der Inhalt wurde menschlich redaktionell geprüft. Stand: 4. Juni 2026.